끔찍할 정도로 많은 중국의 점유율. 중국은 수직 계열화가 완료돼서 태양광 모듈 생산에 최적화, 경제성을 가짐.

10년 전 OCI가 회사 사망직전까지 갔던 원인이기도 하죠. 지금은 OCI 폴리실리콘 <> 한화 설루션 웨이퍼 & 모듈 합작으로 한국 회사들은 대응 중이고요.

신장, 위구르 지역의 노동 이슈로 미국과 선진국에서 해당 지역 웨이퍼를 사용않겠다고했죠. 면화도 있고요. 아무튼 그 덕에 2021년 폴리실리콘 가격이 급등했습니다.

태양광.

미국은 중국 회사의 태양광 직수입 금지에 이어 동남아 우회 수출도 조사하겠다 했지만 자국 내 인플레 등 이슈로 일단 한 발 물러난 모양새죠. 한국의 태양광 회사들이 동남아 지역에 공장이 많은 만큼 반사 수혜를 볼 수 있었지만 일단은 아쉽게 됐죠.

2. 탑선 인수

SK에코플랜트, 태양광社 '탑선'에 1300억 투자…CB 전환 시 경영권 확보

23일 투자은행(IB) 업계에 따르면SK에코플랜트는 이달 말 탑선에 총 1300억 원을 투자하는 협상을 마무리한다.

추후SK에코 플랜트가 CB를 보통주로 전환할 경우, 탑선의 지분 약 39%를 확보해 최대주주에 오르게 된다. 여기에 기존 주주 지분까지 인수해 지분율을 40%대까지 늘릴 예정이다.

탑선은 2008년 설립된 태양광업체로 전남 장성군에 본사를 두고 있다. 태양광모듈 제조, 태양광 발전시스템 설계 및 시공, 발전소 운영 등을 주요 사업으로 하고 있다.

SK에코 플랜트는 이번 투자를 시작으로 친환경·신재생에너지 분야로 밸류체인을 확장할 계획이다. 올 초SK에코 플랜트는 베트남 기업과 손잡고 현지에서 지붕 태양광 시장에 진출하기도 했다. 탑선이 보유한 태양광발전 및 ESS 설계·제조 역량을 활용해 생산한 전력을 판매하거나 탄소배출권을 확보한 후 재판매하는 방식으로 새 먹거리를 발굴할 것으로 전망된다.

IPO 10조를 향해 우직하니 잘 진행 중입니다. 장이야 어떻든 회사 입장에서는 할 일 열심 하하는 거죠 뭐 ㅋㅋ

말이 나와서 그런데 SK에코플은 거의 하락을 맞지 않은 종목 같아요 (제 평단 기준해서)

실제로 얼마 전엔 베트남의 지붕 태양광 사업을 따오기도 했는데 건설이 본업인 만큼 해당 사업군에서도 시너지가 기대됩니다. 어떤 식으로 뻗쳐나갈지 두고 봐야겠어요.

아무튼 신재생 사업군에 또 한 기업이 추가됐네요. 아래에서 언급하겠지만 21년 순이익이 111억 발생했고 현재 시총은 1192억이네요. 10배 정도 멀티플. 한화 설루션의 21년 결산 멀티플 10배, 22년(E) 멀티플은 12배. 비슷하네요. 적정한 멀티플을 받고 있는 것일까요?

OCF도 118억 정도로 비슷하네요. 한화 설루션이 21년 결산 EV/OCF 11.8배였으니 이렇게 보면 조오 금 저평가고요. 아무튼 비슷하긴 합니다. 그러면 EBITDA 수치는 118억으로 보고 * 10배 하면 1180억. 거기에 SK에코플의 지분 40% 감안하면 472억.

주요 사업은 모듈 제조, 발전소 시공, ESS 시공, 유지 보수 서비스. 일종의 턴키 전략으로 효율화 추구.

위의 밸류체인에서 보면 미드스트림 하부에서 다운스트림까지 운영하는 회사의 BM. 유지 보수의 경우 보통 시공한 업체가 10년, 20년 장기 계약을 맺어서 꾸준히 관리하기 때문에 큰 금액은 아닐 지라도 안정적인 캐시플로우에 도움이 됨.

사업보고서를 보니 셀(태양전지)을 사 와서 (100% 수입: 아마 중국 아니면 동남아겠지) 모듈로 제조하는 형태인 듯.

발전소 시공은 주로 외주를 주는 형태. 용역비가 원재료 품목에 들어가 있음.

2) 해외

수출

과거에는 종종 해외 수출도 해왔던 모양새. 상품은 ESS 같은 데 체크는 필요함. 20년 21년은 코로나로 재미를 못 본 모양새.

미국, 유럽에서 태양광의 엄청난 증가가 기대되는데 그 이유로 현존하는 그 어떤 발전 원보다 빠르게 공급, 시공, 발전이 가능한 장점.에너지 위기에 발전 부분에서 태양광이 짐을 좀 덜어주면 난방, 운송 등 다른 밸류체인에도 부담이 경감되겠죠.

그리고 코로나도 끝났으니 본격 해외 진출을 기대해볼 수도 있겠죠.

부서도 해외부 서가 지역도 나뉘어 있음. 중소기업인데 꽤나 놀랐음. 2팀: 일본, 유럽 / 3팀: 중남미, 미국 / 6팀: RE100 / 7팀: 미국, 아시아

3) 연구 개발

태양광

대면적화와 양면 모듈로 경제성을 최대한 끌어올리는 것이 트렌드. 실제로 양면 모듈 하면 5~6% 효율이 증가하는데 하루 4시간 * 30일 * 365일로 따져보면 엄청 차이 남. 그렇다고 모듈 가격이 대폭 상승하는 것도 아니고요.

양면 모듈이 또 좋은 것이 후면의 발전 효율을 극대화하기 위해 발전소 아래쪽에 은박지나 반사 매트를 설치하거든요. 그러면 잡초 등에게 태양을 뺏기지 않습니다. 그리고 풀이 자라서 태양광 패널을 가리기도 하는데 그런 리스크도 없어지고요. 이런저런 장점들로 지금은 주력 제품으로 올라왔습니다.

회사 주력 제품인 595WP. 21.25% 발전 효율.

12년 90%, 25년 80% 이상 효율 보증한다고 하네요. -40 ~ +85 도의 극한의 외부환경에서도 동작을 보증하고요.

연구

정부 기관과 협력해서 프로젝트 진행 중.

595 > 645 WP까지 면적을 넓히려 하네요. 당연히 양면이고요.

4) 간단 재무

재무

코로나에도 꽤나 선방만 매출과 실적.

안정성 비율 측면에서 보면 부채비율은 2021년 말 151.6%로 2020년 말 217.0% 대비 크게 감소하였으며, 유동비율은 2021년말 109.4 %로 2020년말 104.4% 대비 다소 증가. 재무도 안정적으로 잘 관리 중.

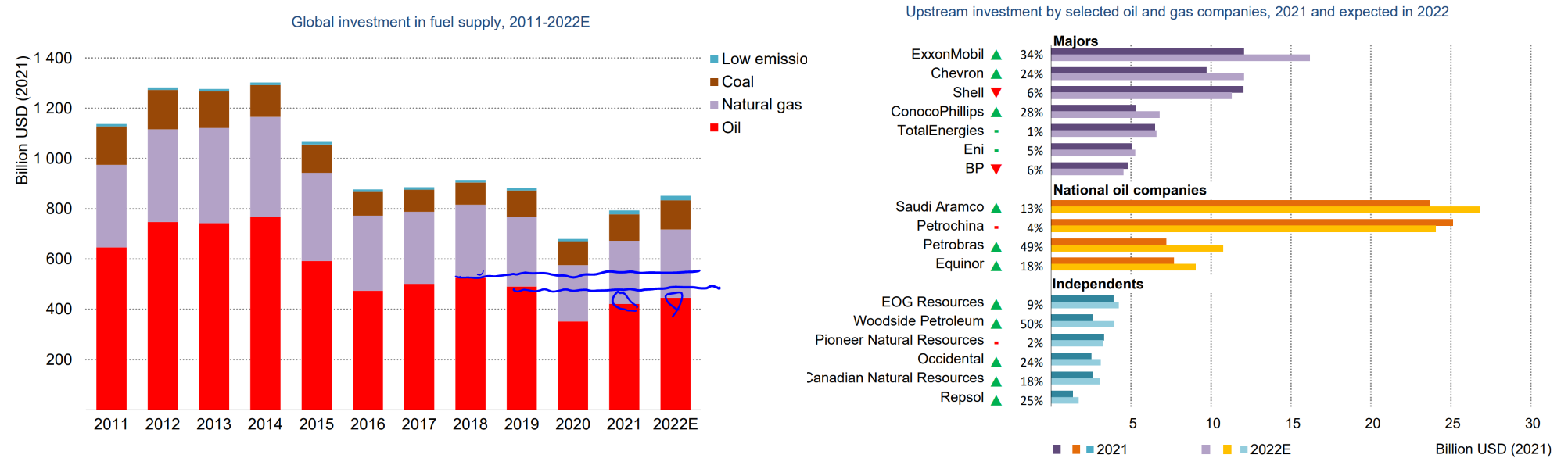

에너지 부문의 모든 부분에 대한 투자가 증가하고 있지만 최근 몇 년 동안 주요 성장은 전력 부문(주로 재생 가능 및 그리드)과 최종 사용 효율성에 대한 지출 증가에서 비롯된 었습니다. 석유, 가스, 석탄 및 저탄소 연료 공급에 대한 투자는 전체적으로 2019년 대유 행 이전 수준보다 낮게 유지되는 유일한 영역입니다.이는 공급업체에 전례 없는 횡재를 일으키는 하늘 높은 연료 가격에도 불구하고 : 세계 석유 및 가스 생산업체의 순이익은 2022년에 전례 없는 미화 4조 달러로 두 배 증가할 것으로 예상됩니다.

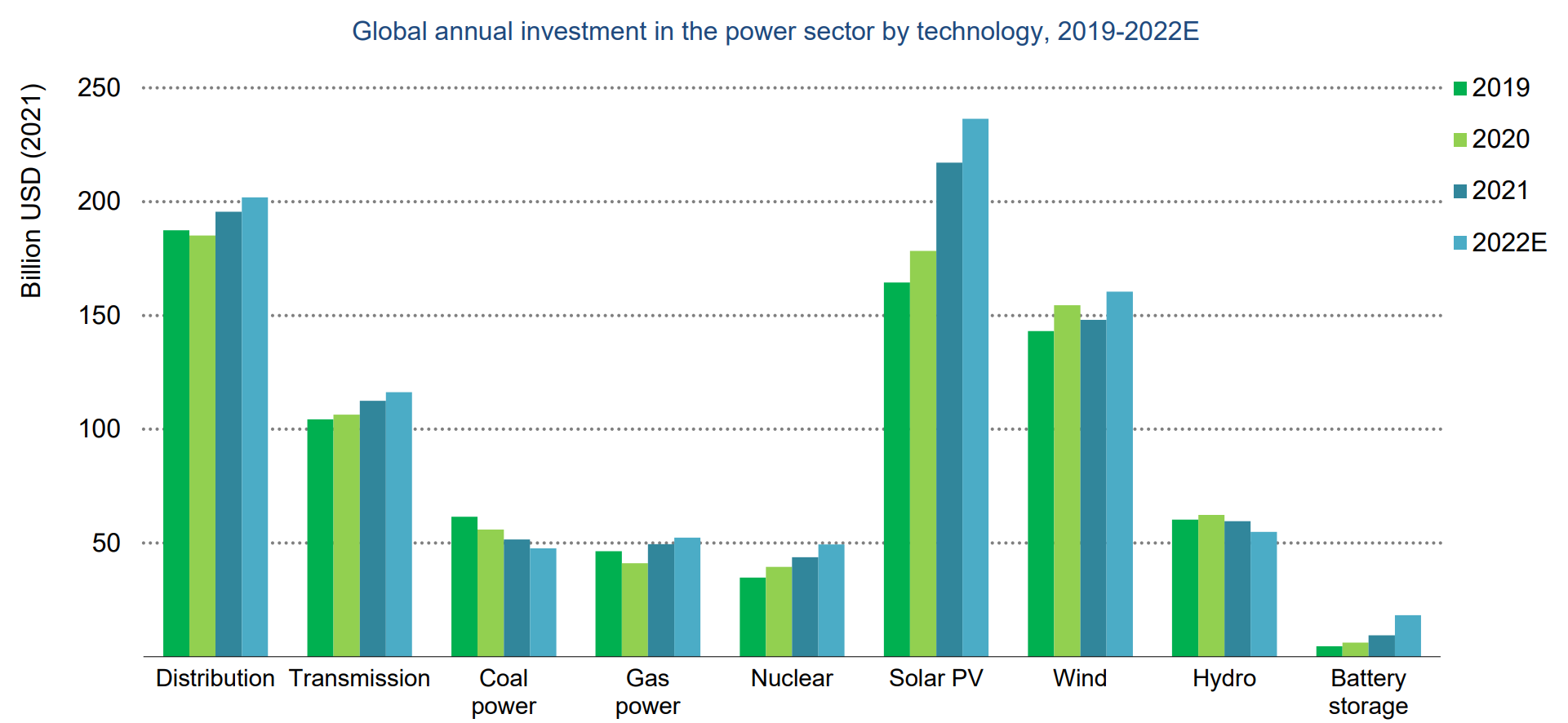

태양광 PV는 재생 가능 전력에 대한 신규 투자의 거의 절반을 차지하며 지출은 유틸리티 규 모 프로젝트와 분산형 태양광 PV 시스템 간에 균등하게 분배됩니다. 풍력 발전의 초점이 해 상으로 이동하고 있습니다. 2020년은 육상 배치의 기록적인 해였으나 2021년은 해상에서 기록적인 해였으며 20GW 이상의 시운전과 약 400억 달러의 지출이 있었습니다.

향상된 효율성 에 대한 투자는 높은 연료 가격과 정부 인센티브에 의해 주도되는 또 다른 주요 성장 영역입니다. 2021년 건물 효율성 투자가 16% 증가(태양광)하여 이러한 투자 흐름을 추 적하기 시작한 이래 가장 큰 연간 증가율을 기록했습니다. 정책 입안자들은 전 세계 연간 개 보수 건물 비율을 1% 이상으로 높이려고 시도하고 있습니다. 이 비율은 수년 동안 고정돼 어 있습니다. 많은 국가, 특히 일본, 중국 및 일부 유럽 국가에서는 높은 에너지 성능 표준을 점점 더 강조하고 있습니다. 새로운 건설을 위해.

효율성 지출의 증가 추세는 2022년에도 유지될 것으로 예상됩니다. 연료 가격의 급등으로 전기 히트 펌프(2021년 매출 15% 증가)와 같은 기술에 대한 관심이 증가하고 있습니다.

배터리 에너지 저장 에 대한 투자는 새로운 최고치를 경신하고 있으며 2022년에는 거 의 두 배 이상 증가하여 거의 미화 200억 달러에 달할 것으로 예상됩니다. 이는 2021년 총지출의 70% 이상을 차지하는 그리드 규모 배치가 주도합니다. 중국은 2025년까지 약 30GW의 비 수력 에너지 저장 용량을 목표로 하고 있고 미국은 20GW 이상의 그리드 규모 프로젝트를 계획 중이거나 건설 중입니다.

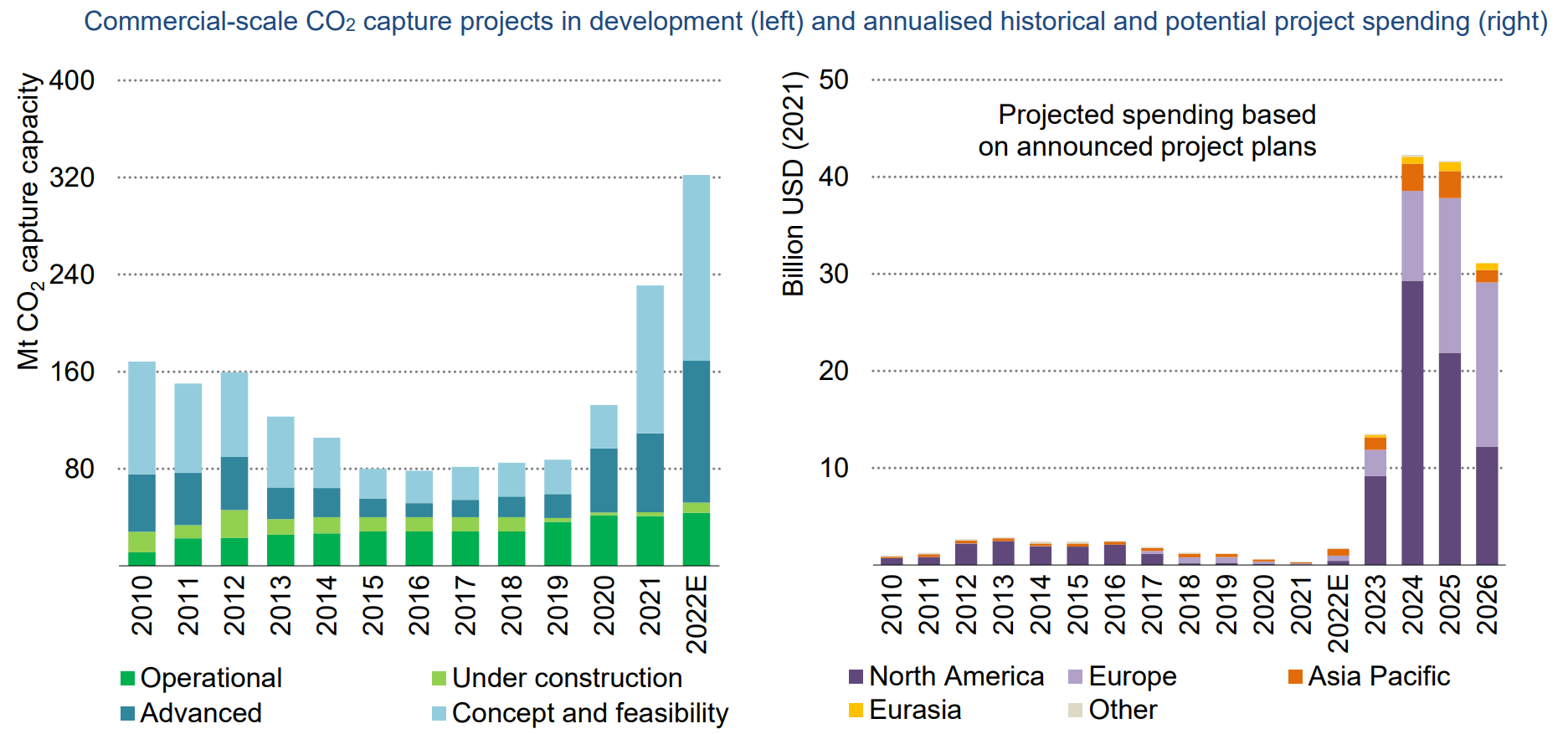

저탄소 수소에 대한 연간 투자는 약 5억 달러입니다. REPowerEU 계획 에서 목표로 하는 추가 1,500만 톤의 수소를 공급하기 위해 우리는 2030년까지 전 세계적으로 총 약 6000억 달러의 누적 자본 투자가 필요할 것으로 추정하며 이 중 60%는 유럽 연합 외부의 인프라에 필요합니다

상당한 양의 민간 자본이 공기에서 CO2를 제거하고 저장하거나 사용하기 위한 값 비싼 기술을 갖춘 젊은 기업으로 유입되기 시작했습니다.

본문은 길지만.. 글로벌리 오일 & 가스 산업에는 투자금이 오히려 줄고 신재생과 전력망 쪽에 포커싱을 둘 것이다.

태양광(건물) 풍력 힘들게 설치하고 ESS 많이 깔고 전력망 재구축하고.

수소 경제 박차 가하고, 외부에서도 수입해오고.

2020년 투자 전망과 2021년 실제 현황

신흥국 빼고는 전부 투자를 더 했네.

2. 전통 에너지 케펙스 변화

변화

오일 & 가스 & 석탄 가격이 미쳐 날뛰지만 신재생으로 압박 주고 ESG로 압박 주니 투자는 뭐.. 오일은 19년보다도 못한 모습.

그나마 LNG는 2022년 이후로도 쭈욱 우상향 할 것이 확정 났고 FID 단계 프로젝트도 많지만.. 오일이나 정유는 최악.

과연 언제 가지 압박만 할 것인지..

북미 발 셰일 & 아프리카/중동 발 가스 & 중동 발 원유 이렇게는 지금 투자 활황이긴 합니다. 따라서 플랜트 관련 밸류체인, OIL LNG 관련 밸류체인에 주목해야겠죠.

투자

석유 및 가스 부문 은 높은 가격에 대한 반응에서 유사한 변동성을 보이고 있습니다. 주 요 자원 보유자들이 줄어들고 있는 예비 생산 능력을 강화하려고 하기 때문에 중동 국영 석유 회사(NOC)의 지출은 이제 위기 이전 수준을 훨씬 상회합니다.Saudi Aramco와 ADNOC는 투자 지출을 약 15~15% 늘릴 계획이라고 발표했습니다.Rosneft가 이끄는 러시아 기업도 2022년에 상당한 투자 인상을 발표했지만(아틱 프로젝트) 현재 제재, 서방 시장에 대한 접근에 대한 제한 증가, 국제 기업의 퇴출 발표에 비추어 투자 프로그램을 검토하고 있습니다. (러시아는 자체 플랜트 기술력이 전무하죠. 미국, 유럽의 기술력이 없으면 아무것도 못합니다)

유럽이 러시아 가스에서 멀어짐에 따라 LNG 시장에 새로운 수요 가 발생하고 있지만 대부 분의 프로젝트가 3~4년의 건설 기간과 투자 자본에 대한 투자 회수 기간이 즉각적인 유럽을 훨씬 능가한다는 사실로 인해 새로운 LNG 투자에 대한 의미가 복잡합니다.

정유 부문은 2021년 30년 만에 처음으로 전 세계 정유 용량 이 감소했는데, 이는 중국과 중 동에서 1.8mb/d의 퇴직자가 상대적으로 완만한 추가를 앞질렀기 때문입니다.최근 몇 달 동안 보인 강력한 재무 성과와 높은 가동률은 장기적 전망에 대한 불확실성이 남아 있기 때문에 반드시 더 높은 투자 수준으로 해석되지 않을 수 있습니다. 석유 수요

"전통적인" 공급 영역을 벗어난 석 유 및 가스 회사의 지출은 2022년에 총지출의 5%에 도달할 것으로 예상됩니다

2019년과 비교했을 때 중동 말고는 전통 화석 연료에 투자가 증가한 국가가 없음.

유럽은 신재생으로 파이를 미친 듯이 올렸고 ㄷㄷ

러시아가 주는 것은 아무래도 제재로 설계, 기술 등 EPC 제반에 대한 제품과 기술력이 없기 때문이겠죠?

신재생

신재생과 레거시 연료와의 온도차가 느껴지시나요? ㄷㄷ

투자

2021, 2022년은 저유가이던 2018, 2019년보다도 케펙스가 미진.

그럼에도 오일 메이저나 아람코, 셰일 업체들은 케펙스가 2021년 대비 증가하기는 함.

투자

새로운 유전은 아무래도 해상유전 > 해양플랜트 회사

기존 유전에 투자는 모든 부분에서 증가하기는 함. 피팅, 계장, 강관, 플랜트 기자재 회사들.

정유 / 케펙스 특징

2020년, 2021년 엄청나게 정유 시설 폐쇄. 2022년도 여전히 많음.

2022년에 증설은 하긴 하는데 모자라다..

메이져

오일 메이저도 전통 오일 산업에만 투자하지 못하는 작금의 상황입니다.

ESG 기조하에 미래가 불투명한 오일, 정유 사업에 투자하느니 사업 다각화로 신재생에 투자해 미래의 수익을 보장받는 것이 합리적이겠죠. 그래서 레거시 연료 산업에는 투자금이 더 줄고 고유가는 꽤나 지속될 전망입니다

3. 전력망 투자

전력망

역시나 신재생. ESS나 전력망도 신재생에 따라오는 거니까 사실상 대부분이 신재생 덕에 나오는 물량들이라 봐야겠죠.

그래서 저는 LS ELEC 좋게 보고 있습니다 ㅎㅎ

전력망

태양광 > 분배 > 풍력 > 송전 > 수소 순.

역시나.. 신재생과 그에 엮이는 섹터들..

4. 제너레이션

발전

태양광이든 풍력이든 작금의 급등한 에너지 가격 + 기술 발전 + 효율 향상 때문에 화석 연료를 역전한 모습.

그러나.. 신재생은 전통 전력 생산 방식과 공존하기 힘들어 추가로 전력망 투자(송, 배전/스위치기어/변압기), ESS 같은 저장원 설치, 그리고 간헐성&변동성 특성 때문에 상주해야 하는 스탠바이 발전원에 대한 투자까지 합쳐서 다시 계산해보면 당연히도 화석 연료가 저렴하겠죠.

작금의 신재생 부양은 ESG 헤게모니를 가진 선진국의 주도권 강화 + 에너지 안보 + 기후위기라는 당위성 이런 부분들이 어우러진 결과가 아닌가 싶습니다. 그래서 경제성 효율성만 보고 손바닥 뒤집 듯 내일 당장 다시 석탄, 원유 풀 베팅하자!! 이렇게는 절대 못할 것이라 판단해 신재생 산업에 꾸준히 물이 들어온다고 보고 있습니다.

5. CCUS

CCUS

2021년에 20개국에서 약 130개의 상업용 규모 CO2 포집 프로젝트에 대한 계획 이 발표되었습니다. 이 계획은 새로 발표된 프로젝트의 거의 절반을 차지하는 수소 및 바이오 연료 생 산을 포함한 다양한 응용 분야에서 CO2를 포집하는 것을 목표로 합니다.

이 프로젝트 파이프라인은 세계 CO2 포집 용량을 현재 약 40Mt/yr에서 300Mt/yr 이상으로 높일 수 있지만 2030년 NZE 시나리오의 1700Mt/yr에는 여전히 부족합니다.

공기에서 CO2를 제거하는 비용이 많이 드는 기술을 보유한 젊은 기업에 민간 자본이 유입되기 시작했습니다. 저장을 포함하는 직접 공기 포집(DAC)은 가장 강력한 유형의 CO2 중 하나로 간주됩니다.

아직은 많이 비싼 기술인 CCUS. 블루 수소도 그렇고 전통 산업에서 발생하는 탄소 배출의 제한 측면에서도 그렇고 하루빨리 기술 완성이 되면 좋겠습니다.

그러면 전통 에너지도 팍팍 쓸 수 있잖아요? ㅋㅋ

2030 넷 제로 계획에는 현재 진행 중인 프로젝트로는 약 1/6 수준밖에 안됨.

가격적인 측면만 해결된다면 CCUS 장치의 증가 속도는 엄청날 듯. 거기서 발생한 CO2의 산업, 공업용 재판매도 이득일 테고요.

하루 100만배럴 이상의 석유 생산이 줄어들어남아 있는 정제시설들이 수요를 감당하는 데 허덕이고 있다.

증산을 위해 선행돼야 할 값비싼 시설 개선 작업을 주저하고 있는 데다 화석연료에서 친환경에너지로 전환하려는 정부 정책 때문에 미래에 대한 불확실성도 크기 때문이라고 WP는 진단했다. 또 거대한 정유시설을 건설하거나 시설을 개선하는 것은10년 이상의 세월이걸릴 수도 있는 골치 아프고, 비싼 작업이라는 점에서 공룡 기업마저 재정적인 압박을 느낄 수밖에 없다.

셰브런의 마이클 워스 최고경영자(CEO)는 이번 달WP와의 인터뷰에서 "미국에 새 정유 공장이 건설된 지50년이 지났지만 정유공장이 추가로 건설될 것으로 생각하지 않는다"며 "석유 제품에 대한 수요를 줄이는 정책이 추진되는 나라에서 어떤 회사라도 막대한 돈을 쏟아붓지는 않을 것"이라고 말했다.

계획부터 완공까지 10년이나 걸리는데 10년 후에 신재생이니 뭐니 하면서 실 수요가 줄어든다고 조아대는데 바보가 아니고서야 투자할까요?

미 석유업체들의 정제된 석유 1배럴당 이익 마진은 코로나19팬데믹(대유행) 기간 동안1~2달러에 불과했지만, 최근 유가 급등에 힘입어18달러까지 치솟았다.

미 정부가 기후변화 대응 및 이에 따른 친환경 에너지 정책을 최우선시하고 있기 때문이다. 증산을 위해선 막대한 비용을 들여 설비투자를 해야 하고, 업그레이드 기간도 10년 이상 소요돼 재정부담이 크다.

미국에서 전기자동차 산업이 급속도로 성장하고 있는 것도 장기적인 수익 전망에 영향을 끼치고 있다. 이에 석유업체들은 유전을 새로 개발하거나 시설 투자로 생산량을 늘리는 대신 배당 등으로 수익을 분배하는 방법을 택하고 있다.

쉐브론의 마이클 워스 최고경영자(CEO)는 최근WP와의 인터뷰에서 “이 나라에서 정유공장이 다시 건설되는 것을 보게 될 것이라고는 생각하지 않는다”라고 말했다.

CNBC에 따르면 미 정유사들의 시설 가동률은 이미90%를 넘어섰다. 또WP에 따르면 지난 2년 동안 미국에서는 정유소 5곳이 문을 닫았다. 이 때문에 미국의 정제 능력은 약 5% 감소했고, 하루100만배럴 이상의 연료 공급이 줄었다.

폐쇄 예정인 정유공장은 아직 더 남아있다. 미 화학업체 리온델바젤도 지난 4월 탈탄소 목표를 달성하기 위해 휴스턴 정유공장 운영을2023년 말까지 중단한다고 발표했다.

필라델피아에서150년 동안 원유를 처리해온 옛 필라델피아 에너지 설루션(PES)의PES 정유공장도 문을 닫는다. 재개발업체 힐코 리 디벨로프먼트 파트너스(힐코)는2019년 폭발사고 발생후 파산경매에 나온 이 공장을2020년에 매입했다. 힐코는 공장을 허물고 전자상거래 및 바이오 업체들을 위한 친환경 하이테크 캠퍼스로 전환하기로 했다.

하지만 일각에선 휘발유 정제마진이 제트엔진이나 경유보다 현저히 적기 때문에 석유업체들이 휘발유 증산에 소극적이라는 지적이 제기된다.

1번과 비슷한 흐름. 현재 백만 배럴이 줄었고 앞으로 더 줄 예정. 일부 친환경 플랜트로 전환 계획.

러시아의 우크라이나 침공 장기화와 대규모 전략비축유 방출 실패에 따라 바이든 대통령은 ‘사우디 증산 카드’가 절실한 상황이다.

지난 포스팅에서 언급했듯 기류가 바뀐것 같다고 했었죠. 바이든이 역시 표를 위해 굽히고 들어가는 모양새입니다.

과연 사우디가 뭘 요구했고 뭘 얻어올지 봐야겠네요. 다만 예상해보건대 빈 살만 왕세자가 지금 국가의 체질 개선에 굉장히 힘쓰고 있는데 이쪽으로 무언갈 얻어올 것 같습니다.

왕세자는 지금 관광 + 신재생(수소&태양광)으로 자국의 포트폴리오 다변화에 힘쓰고 있습니다. 국가의 미래를 위해서도 맞겠지만 반정 일으키기 전에 집권하던 전통 주력 세력이 원유 기반에 많았을 것이기에 이것도 잡아서 지지기반을 확고히 하고자 하는 면도 있겠으리라 짐작합니다.

그래서 STGC 설립. STGC란 지속가능한 관광 글로벌센터(Sustainable Tourism Global Centre·STGC). STGC는 ‘넷 제로(탄소 순배출량 0)’ 배출량을 향한 관광 부문의 전환 가속화뿐만 아니라, 자연을 보호하고, 지역사회를 지원하는 행동을 도모하는 다국가 및 다자간 연합.

또한 친환경 미래형 관광도시 네옴 시티라는 것도 하는 중이고요.

결국 미국 기업이 신재생 쪽에 기술력이 좋은 만큼 기술 전수나 저가 수주 같은 부분으로 지원을 하던지 아니면 이란 핵합의에 관한 무언가를 요구한다던지(합의 조건을 이란에게 상당히 불리하게 제시하려들겠죠) 무기를 싸게 업어온다던지 등등 여러 가지 시나리오가 예상되네요.

처음부터 이전처럼 해오듯 관계 좋게 해왔다면 1을 주고 증산얻어낼 것을 이제는 2, 3을 줘야 하는 바이든이 되겠네요

사우디든 셰일이든 원유를 뽑아냈어요. 그러면 그걸 그대로 차에 넣고 배에 주유할까요? 아닙니다 정제 과정을 거쳐야 합니다.

시추하는 곳과는 별개로 정제하는 시설, 즉 석유화학플랜트는 또 별도로 건설해야합니다.

특성

한국도 이런 부분에 강점이 있고 석화 플랜트 산업이 잘 발달해있습니다. 그래서 수출 제품에 석유제품이 많죠. 비 산유국임에도 수출이 많은 이유입니다.

2) 지역 별 원유 특성

대한석유협회 출처.

원유의 상업적 거래에 기준으로 API도가 쓰이는데 보통 API도가 높을수록(경질원유일수록) 정제 과정에서 경질석유제품(휘발유, 등유, 경유 등)의 생산량이 많고, API도가 낮을수록 중질 석유제품(중유 등)의 생산량이 많음.

석유의 주성분인 탄화수소의 종류에 따라 나프텐기 원유(아스팔트기 원유), 파라핀기 원유, 혼합(중간)기 원유로 분류.

나프텐기 원유는 성분 중에 나프텐계의 탄화수소를 많이 함유하고 있고 아스팔트분이 많은 원유를 아스팔트기 원유라고 한다. 이들 원유에서는 휘발유의 품질이 좋고(옥탄가가 높음) 다량의 아스팔트를 생산할 수 있으나, 등유, 경유, 윤활유의 품질은 나쁘다. 대표적인 것으로 미국의 캘리포니아 원유, 텍사스 원유, 멕시코 원유, 베네수엘라 원유 등이 있다.

파라핀기 원유는 파라핀계의 탄화수소를 많이 함유한 원유로서 등유, 경유의 품질은 우수하나 휘발유의 옥탄가는 낮다.

대표적으로는 미국의 펜실바니아산 원유, 아라비안 라이트, 중국 대경 원유 등이 있다. 혼합기 원유는 양자의 중간 성질을 가진 것으로 세계 대부분 원유가 여기에 속한다.

API 가 높을수록 증류탑 상부에 위치한 제품이 많고 낮을수록 아래쪽에 위치한 제품이 많이 나오는 특성.

미국의 주요 원유인 WTI를 보면 API는 높고 황은 낮게 함유하고 있다. 그러므로 셰일 오일 등 미국 산 원유를 정제한다면 휘발유, 납사가 많이 나오겠죠.

반대로 두바이유를 주로 정제하는 한국, 중국은 두바이유의 낮은 API도 와 높은 황 함유 특성으로 증류탑 아래쪽 제품인 경유, 벙커C유, 아스팔트유 가 많이 나오겠죠.

또한 자동차 등 기계 장치가 회전 운동하는데 필수인 윤활유도 중동 산 원유에서 고품질이 나온다 하네요.

미국 사람들은 픽업트럭이 주력 차량이고 그 외에도 큰 차를 선호하죠. 게다가 큰 땅덩어리와 불편한 대중교통으로 자가 사용률이 높고요. 그러기에 디젤유가 많이 필요합니다. 그리고 대규모 농경지나 큰 땅에 장거리 수송에 따른 화물차용 경유 등 경유 수요가 많죠. 물론 일반 승용차용 휘발유 수요도 많겠지만 죠.

그런데 미국 산 원유는 휘발유와 납사에 강점이 있고 경유에는 메리트가 약합니다. 원유 특성과 미국 시장의 수요 처 특성이 어우러진 탓인지 가솔린이 더 저렴했네요. 한국과는 반대입니다.

그래서 지금 미국의 경유 쇼티지에 주목하고 싶다면 미국 내 정유업체보다는 상대적으로 한국, 일본, 사우디의 정유업체가 좋겠죠. 물론 휘발류도 모자라니깐 수혜는 보겠지만요.

휘발류는 납사랑 보통 같이 엮여서 나오는데 2-1 에서 보면 납사는 그 후단이 화학 제품 군입니다. 불경기에는 경기 민감 제품군을 만드는 화학 산업에 좋지않습니다. 스태그 플레이션 이야기까지도 나오는 요즘 미국 산 정유 업체는 상대적으로 메리트가 낮을 것 같기도하네요.

1년 전 휘발유 1갤런 당 3.08달러 / 디젤유 1갤런 당 3.3달러 정도입니다. 지금은 휘발유 1 갤런 당 5달러 / 디젤유 1 갤런 당 5.7달러입니다.

미국 휘발유 값이 지난주 말 처음으로 갤런당 5달러를 돌파한 데 이어 경유 가격까지 천정부지로 치솟으며 현지 운송 업계에는 비상이 걸렸다. 트럭과 선박 등에 쓰이는 경유 값이 오른 만큼 운반비가 뛸 수밖에 없기 때문이다. 연료비 상승에 따른 손실은 소비자에게 전가되고 있다. 운송 업체들이 갑작스럽게 증가한 연료비 부담을 이유로 고객에게 유류 할증료를 매기고 있기 때문이다. 미 전국소형트럭회사협회 측 관계자는 “(경유 가격 상승의 여파가) 트럭 운전사는 물론 소비자에게까지 모두에게 악영향을 끼치고 있다”라고 말했다. 농기계 등에 경유를 사용하는 농장들도 연료비 상승은 큰 타격이다. 농가의 비용이 증가하면 이들이 생산해 슈퍼마켓이나 식당에 납품하는 식품 가격도 덩달아 뛸 수밖에 없고 이는 물가 전반을 끌어올리는 악순환으로 이어진다.

글로벌 신용평가사 무디스의 마크 잰디 수석 이코노미스트는 “농업에서 제조업까지 상당수의 산업 분야가 경유에 의존하기 때문에 경유 가격 급등은 전반적인 물가 상승을 더욱 부추긴다”라고 분석했다.

리오프닝과 친환경 기조하에서 지속적으로 석화 플랜트를 줄여온 현황입니다. 대부분이 미국, 유럽 등 선진국 반열에 있는 나라들이죠? 반면 한국, 일본, 사우디는 안보입니다. 중국도 고작 2개뿐이고요.

그리고 2-1에서 보듯 정유 케파는 미국 > 중국 > 러시아 > 한국 > 일본 > 사우디 순입니다.

그래서 수혜를 받는 정유사는 한국, 일본, 사우디의 회사죠. S-OIL의 경우 대주주가 아람 코인만큼 안정적으로 중동의 원유를 받아와서 정제해 제품을 만듭니다. 지금 제품 별 마진은 월평균 경유(디젤) 정제마진은 배럴당 60달러에 육박합니다 ㄷㄷㄷ. 등유는 50달러 & 휘발유(가솔린)도 30달러. ("정제마진 20달러"… 정유사 2Q도 兆단위 영업이익 낸다 (dailian.co.kr)

이렇게 생산한 석유 제품을 LR & MR 같은 Product Carrier (석유 제품 운반선)을 통해 미국이나 유럽으로 수출하죠. 그래서 지금 제품선이 주력인 스콜피오탱커스 같은 회사는 주가가 연일 치솟습니다. 올해에만 벌써 100% 넘게 올랐을 걸요?

3) 그런데 중국은?

고유가 속에서도 중국 정유공장의 약 3분의 1이 가동되지 않은 채 개점휴업 중인 것으로 나타났다고 블룸버그통신이 20일(현지 시각) 보도했다.

원자재 정보업체 케이 플러(Kpler)의 수석 석유 분석가인 제인 새는 “석유 제품 수출 시장에서 중국의 부재가 강하게 느껴진다”며 지난 3∼5년 동안 중국의 정유 능력이 크게 확대됐지만 수출 증가로 이어지지는 않고 있다”라고 밝혔다.

정유시장의 약 4분의 3을 차지하는 거대 국영기업들의 지난 10일 기준 정유공장 가동률은 71%였고, 상대적으로 소규모인 민간 정유기업들의 가동률은 64% 수준이었다고 전했다.

지난 2021년 휘발유·경유·항공유 등의 하루 수출량은 121만 배럴로 2020년 말 중국의 석유 정제 능력의 7%에 불과했다.올해 역시 중국의 석유 정제제품 수출 할당량은 1750만 t으로 지난해 같은 시점의 2950만 t과 비교하면 크게 적었다.

중국은 세계 2위 정유 제품 생산 국가입니다. 게다가 할증된 러시아 산 원유를 들여오기에 한국이나 일본보다 더 싸게 원유를 공급받아 정유 제품을 세계에 뿌리면 엄청나게 돈을 벌 텐데 지금 그러지 않고 있습니다.

한국의 마진이 경유가 60불인데 중국은 60불 이상이겠죠.

기사에 따르면 탈탄소 경영을 위해 내수에 필요한 만큼만 생산하라고 정부에서 지시했다고 하네요.

쿼터

수출도 엄격한 쿼터제 실시로 제한하고 있고요.

내수보다는 수출가가 돈이 되니까 생산 족족 수출하다 보면 세계의 인플레이션은 경감되겠지만 중국의 인플레이션은 올라가게 될 거고 그러면 안 그래도 지금 중국 경제는 어렵고 위태한데 공산당 입장에선 사전에 컨트롤하려고 하는 것이겠죠.

엄청나게 정유사 입장에서는 떼돈 벌 기회를 이렇게 날리고 있습니다.

당 대회가 끝나고 다시 본격 리오프닝을 하더라도 생산 여유분은 중국 내수로 들어갈 확률이 커 보이네요. 원유는 더 많이 수입하겠지만요.

그러면 중국 외 정유사는 중국 산 대량 물량 이슈에서 좀 자유롭겠죠? 그리고 원유 생산 회사는 장기간 고수익을 창출하면서 피크아웃 논리에서 좀 자유롭지 않을까 싶네요.

Aramco, 12GW 재생 가능 에너지에 투자, 2035년까지 업스트림 탄소 집약도 15% 감소

2030년까지 연간 1,100만 톤의 청색 암모니아 생산

2035년까지 매년 5천만 톤 이상의 CO2 환산 감소

2050년까지 자산에서 Scope 1, Scope 2 배출량 제로 계획

Saudi Aramco는 12GW의 태양광 PV 및 풍력 프로젝트에 투자하고 2035년까지 업스트림 탄소 집약도를 15% 줄이고 2030년까지 연간 1,100만 톤의 블루 암모니아를 생산할 계획입니다.

회사의 첫 번째 지속 가능성 보고서에 따르면 Aramco는 연간 5천만 톤 이상의 CO2 환산을 줄이거나 완화할 예정이며 2035년까지 연간 1천1백만 톤의 CO2 환산을 포집, 활용 또는 저장하는 것을 목표로 하고 있습니다.

세계 최대 석유 수출국인 사우디아라비아는 지난해 아람코의 목표보다 10년 후인 2060년까지 순배 출 제로를 달성하겠다고 공약했다.

Aramco는 배출량을 줄이는 동시에 원유의 지속 가능한 최대 용량을 현재 1,200만 b/d에서 2027년까지 1,300만 b/d로 늘리고 있습니다.

Aramco는 2018년 기준선인 10.2 kgCO2 e/boe에서 2035년까지 업스트림 탄소 집약도를 최소 8.7 kgCO2 e/boe로 낮출 계획이라고 보고서에서 밝혔습니다.

Aramco는 또한 업스트림 및 다운스트림 비즈니스의 순 Scope 1 및 Scope 2 GHG 배출량을 평소대로 2035년 예측 배출량에서 5,200만 mtCO2e만큼 줄일 계획입니다.

현재 상류 메탄 농도가 0.05%인 Aramco는 2030년까지 상류 메탄 농도가 거의 0에 근접하도록 약속합니다.

회사는 또한 온실 가스 감축 프로젝트를 수행하여 탄소 상쇄 크레디트를 얻으려고 합니다.

태양광과 풍력에서 그린 수소를 생산하겠다는 전략.

CCUS를 통한 블루 수소도 계획.

생산시 발생하는 탄소 배출도 몹시 신경 쓰겠다는 내용.

원유의 2027년까지 캐팩스 투자 결과물이 고작 100만 배럴/일 인걸 보면 투자처가 원유보다는 신재생으로의 힘을 더 실겠다는 뜻으로도 보임. 그리고 업스트림 생산 시 발생하는 탄소의 제한에도 투자를 많이 할 것이고요. CCUS 같은 기술들..

반대로 고유가는 지속되겠죠?

2. Equinor 해상 풍력 투자

Equinor와 노르웨이의 Troll 및 Oseberg 유전 파트너인 Petoro, TotalEnergies, Shell 및 ConocoPhillips는 두 개의 연안 유전에 전력을 공급할 1GW 수상 풍력 발전 단지를 건설하는 방안을 모색하고 있습니다.

Trollvind라고 하는 풍력 발전 단지는 약 1GW의 설치 용량을 가지며 2027년에 가동될 예정입니다.

회사에 따르면 Trollvind는 NOK 1/kWh(약 EUR 0.1/kWh)미만으로 전력을 공급할 수 있다고 추정합니다. (지금 유럽 에너지 가격 생각하면 엄청 저렴함 ㄷㄷ)

"우리의 통합 기능을 사용하여 기존 작업의 탄소를 제거하고 해상 풍력 개발을 가속화하는 것은 정확히 2050년까지 순 제로를 향한 사회의 진전을 더욱 발전시키기 위해 우리 회사가 취해야 하는 종류의 조치입니다"라고 Shell의 글로벌 EVP, 재생 가능 세대인Thomas Brostrøm 이 말했습니다.

BP의 지분 인수와 서호주에서 360억 달러 규모의 녹색 수소 개발에 주도적인 역할을 함으로써 막대한 양의 청정 연료를 제공할 것을 약속하는 전 세계의 수많은 야심 찬 프로젝트가 주목받고 있습니다. 녹색 수소는 제철과 같은 중공업의 탈탄소화에 중요한 역할을 할 것으로 널리 예측되며, 10년 내에 빠르게 성장할 것으로 예상됩니다.

BP가 40.5%의 점유율을 차지할 아시아 재생 가능 허브 외에도 저렴하고 풍부한 청정에너지의 매력에 이끌려 텍사스에서 카자흐스탄, 오만까지 대규모 개발이 진행되고 있습니다.

풍력 및 태양열 발전소의 전기를 사용하여 서호주 사막에 걸쳐 수천 마일을 확장하는 AREH는 국내 사용 및 수출용으로 약 160만 톤의 녹색 수소 또는 900만 톤의 녹색 암모니아를 생산하는 것을 목표로 하고 있습니다.BP 외에도 투자자에는 InterContinental Energy Corp., CWP Global 및 Macquarie Group이 포함됩니다.인터컨티넨탈은 파트너들이 2025년까지 최종 투자 결정을 목표로 하고 있다고 말했다.

텍사스 수소 도시

위치: 코퍼스 크리스티

계획된 수소 용량: 60GW

재생 에너지 기업가 브라이언 맥스웰(Brian Maxwell)이 운영하는 Green Hydrogen International Corp. 은 3월에 세계 최대의 계획된 연료 허브를 발표했습니다.이 프로젝트는 연간 300만 톤 이상의 녹색 수소를 생산할 수 있을 것입니다.연료는 풍력과 태양열에서 생성되어 Piedras Pintas Salt Dome의 동굴에 저장된 다음 파이프라인을 통해 Corpus Christi 및 Brownsville의 항구로 전달됩니다.허브의 첫 번째 단계는 2026년에 운영을 시작할 것으로 예상됩니다.

스베 빈드 카자흐스탄 프로젝트

위치: 카자흐스탄

계획된 수소 용량: 30GW

스웨덴에서 유럽 최대의 풍력 발전 단지를 운영하는 긴밀한 회사인 Svevind AB는 작년에 카자흐스탄 정부 및 국가 투자 부문과 45 기가와트의 재생 에너지 용량으로 뒷받침되는 최대 30 기가와트의 전해조를 건설하여 연간 약 2백만 톤을 생산하는 계약을 체결했습니다. 녹색 수소. 중앙 아시아 국가의 회사와 정부 관리의 진술은 연료의 잠재적인 용도나 수출 방법에 대해 설명하지 않았습니다.

서부 그린에너지 허브

위치: 웨스턴 오스트레일리아

계획된 수소 용량: 28GW

2021년 7월에 발표된 제안된 허브는 최대 1000억 호주 달러(690억 달러)의 비용이 들 수 있습니다.풍력과 태양열을 사용하여 전력을 생산하고 벨기에 절반 크기의 면적을 차지할 것입니다.또한 Intercontinental Energy가 지원하는 이 프로젝트는 국내 사용 및 수출용으로 연간 최대 350만 톤의 녹색 수소 또는 2000만 톤의 녹색 암모니아를 생산할 것입니다.

그린에너지 오만

위치: 오만

계획 총 용량: 14GW

오만의 국영 석유 투자 회사인 OQ와 유비쿼터스인 InterContinental Energy를 포함하는 국제 컨소시엄은 중동 사막에 대규모 풍력 및 태양열 어레이를 건설하고 매년 "수백만 톤"의 녹색 수소를 생산할 계획입니다.이 그룹은 유럽과 아시아 사이의 전략적 위치에 따라 경쟁력 있는 가격으로 전 세계적으로 신뢰할 수 있는 친환경 연료 공급을 제공할 수 있다고 말했습니다.

아쿠아 벤투스

위치: 독일 근해

계획된 수소 용량: 10GW

독일 북해 연안의 Heligoland 섬 주변의 얼음처럼 푸른 바다에서 AquaVentus 이니셔티브는 해상 풍력 발전 단지의 전력을 사용하여 바다에도 설치된 전해조를 작동할 계획입니다.2035년까지 연간 100만 톤의 녹색 수소를 생산할 수 있는 총 10 기가와트의 생산 능력을 갖추는 것이 목표입니다.벤처의 파트너로는 RWE AG, Shell Plc, Heligoland 섬 및 Siemens AG가 있습니다.

비싼 에너지 가격에 따른 높아진 곡물가 등은 표가 생명인 정치인들에게 또다른 생각을 하게 만들고 있고요.

1. 바이든의 똥줄

美 정부, 석유 공룡기업과 다음 주 ‘긴급회의’ 소집

미 에너지부 대변인은 이날 이같이 밝히고 이번 회의는 석유회사들의 원유 정제능력과 생산을 늘리기 위한 조치를 논의할 것이라고 말했습니다.

이번 긴급회의 소집은 조 바이든 대통령의 지시에 따른 것입니다. 바이든 대통령은 최근 7개 대형 석유회사 경영진에 서한을 보내 제니퍼 그랜 홈 에너지부 장관에게 유가에 관한 긴급회의를 소집할 것을 지시했다고 밝혔습니다. 서한을 받은 석유회사에는 마라톤 페트롤리엄, 발레로 에너지, 엑손모빌 등이 포함됐습니다.

23일 소집이라고 하네요. 지금부터 서로 간 요구 사항, 필요 사항에 대해 조율하고 23일에 만나서 최종 결론 내겠죠.

서로의 바라는 것을 한번 정리해보자면.. 오일 메이져메이저 입장에서는 ESG 철회, 장기간 고유가 보장 > 이를 확인하고 나서야 Capex 투자 집행 / 반면 정부 입장에서는 마진 축소로 판가 인하(오일 메이저 손해), 조속한 Capex 투자 > 단기, 장기 모두 에너지 가격 하락으로 인플레이션 완화 및 지지율 회복.

얼마나 똥줄이 탔던지 암살자라고 외면하고 철저히 배척한 사우디왕자에서 구걸(?) 비슷한 형태로 많이 숙이고 들어가는 것 같네요. 사우디 방문이 결정난만큼 사우디가 "무언가"를 요구했을텐데 어떤 것일지 협상 결과 나오는 걸 봐야겠습니다. 러시아가 중동에서 한없이 영향력을 키우는 것도 지켜볼 수 만은 없을테고요.

아무튼 사우디 발 오일은 시장에 더 나올 것 같긴합니다.

그럼에도 고유가는 지속될 것 같습니다. 2023년에도 오히려 원유 수요는 는다고 하니깐요. 왜냐면.. 아직 제대로 리오프닝 안 한 원자재 소비 대국 중국이 있거든요. GDP 성장률도 꺾이긴 했지만 여전히 성장은 하고요. 마이너스가 아니고요.

그리고 재건해야 하는 우크라이나도.. 철강과 원유 등 기초 원자재나 건설 장비 등 중장비에 대한 수요가 많겠죠. 중장비는 디젤로 작동하는 거 다들 아시죠? ㅋㅋ

프랑스·독일·이탈리아 정상 처음으로 키이우 방문 “EU 가입 후보국 부여 지지 … 무기 지원 계속할 것” 우크라이나의 의구심 “협상 요구할 수도”

마크롱 대통령은 블라디미르 푸틴 러시아 대통령을 ‘전범’으로 규정하는 것을 거부함은 물론, 지난달과 이번 달 두 차례에 걸쳐 “러시아에 굴욕감을 주려 해선 안 된다”며 미국과 영국, 동유럽 국가들이 주도하는 강경론을 경계하는 발언을 해 논란을 빚었다.

이탈리아는 한술 더 떠 우크라이나의 중립국화와 영토 문제에 대한 타협 등을 담은 ‘평화 로드맵’을 만들어 양국에 제안하기도 했다.

숄츠 총리는 “러시아가 승리해선 안 된다”라고 말한 적은 있지만 “우크라이나가 승리해야 한다”라고 말한 적은 없다.

현실 없는 이상은 괴리가 심해 고통만 불러 올뿐이죠.

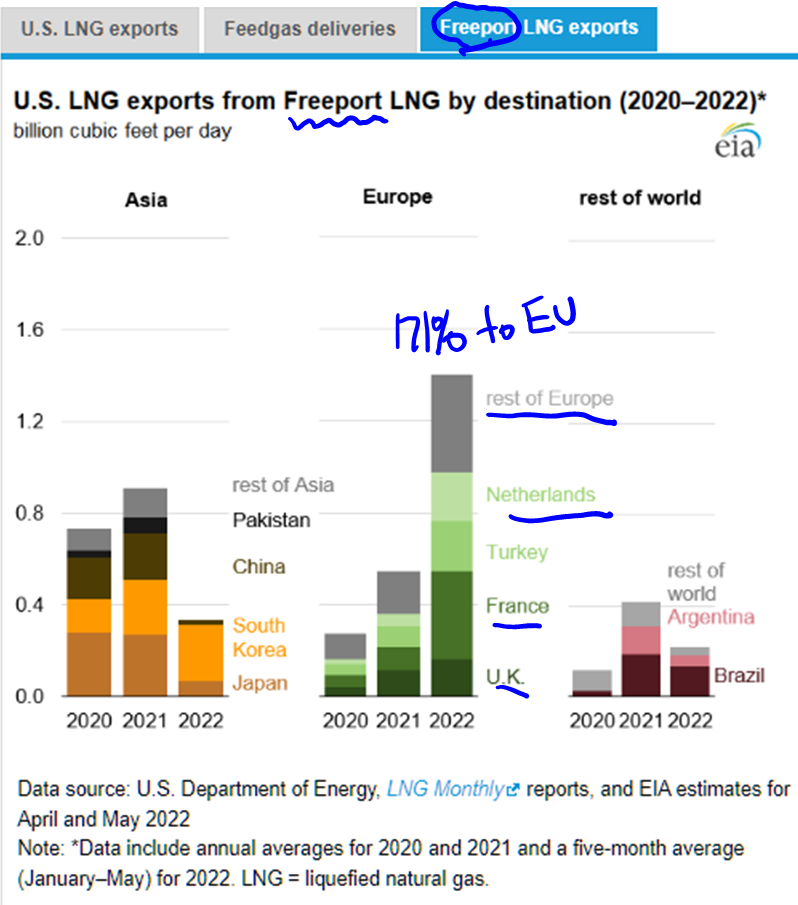

프리포트

1. Freeport LNG 설비는 수출 캐파가 대략 2 Bcf/d 정도로 전체 미국 수출 캐파의 17% 차지. 2. 화재는 저장설비, 수송 열차 등과 같은 메인설비에는 영향을 못 미쳤지만 부분 재가동에도 90일 정도가 소요될 것으로 보임. 3. 이전에도 상기 설비가 가동을 중단한 적 있었지만, 모두 짧은 기간이었음. 4. 상기 설비를 통해 나가는 수출물량의 71%는 유럽 향임

유럽은 지금 미국의 프리포트 LNG 수출 물량도 올해까진 사라졌는데 여름의 폭염, 겨울의 혹한을 대비하기 위한 천연가스 확보에 차질을 겪겠습니다. 안 그래도 비싸게라도 사 왔지만 이제는 그마저도 힘들어진 모습입니다.

줄여나가던 석탄 발전의 폐쇄 연기 외엔 딱히 답이 없어 보입니다. 태양광, 풍력 모두 신규 설치에 수년이 걸리고요. 원자력은 더 길고요.

돌아가는 상황이 이러하니.. 유럽의 정상들도 짱돌을 안 굴릴 수 없겠죠. 너희 빨리 화해해!

독일, 프랑스, 이탈리아 정상이 러시아의 침공 이후 처음으로 우크라이나의 수도 키이우를 찾았다. 최근 프랑스, 독일 등이 러시아와 우크라이나 사이에서 애매한 태도와 발언을 하며 비판받고 있는 가운데 '불편한 방문'이 될 것이라는 관측도 있다. 또 이들 수장들이 우크라이나 측에 지지와 연대를 표명하는 한편 러시아와 평화협상을 물밑에서 밀어붙일 가능성도 제기된다.

마크롱 대통령은 앞서 전쟁 종식에 대한 해결책을 찾기 위해서 "푸틴 대통령이 굴욕을 겪어서는 안 된다"는 발언으로 우크라이나 정부의 반발을 샀다.

숄츠 총리도 지난 4월 말에 자주대공포·장갑차 등 무기를 지원하기로 했지만 아직 전달하지 않았다.

이번 회동 또한 허울 좋은 방문에 그칠 것이란 평도 많다. 우크라이나 정부가 세 정상의 방문에 기대를 걸지 않는 분위기라는 것이다. 나아가 세 정상이 우크라이나에, 우크라이나 정부가 원치 않는 방향의 평화협정을 압박할 가능성도 있다는 관측도 나온다.

뉴욕타임스는 "우크라이나는 무기 인도 지연에 대해 불만이 있다"며 "유럽도 (전쟁 장기화에 따른) 경제적 비용이 커지면서 분열이 일어나는 중"이라고 전했다.

미국의 추가 물자 지원 등 도합 7조가 넘는 돈이 우크라이나로 흘러 들어갔는데 미국 국민들도 자기 먹고살기 바쁜데 뭐 하는 거야 라는 말도 서서히 나올 거라 바이든 입장에서도 마냥 이상만 떠들 수는 없겠죠. 다만 이번의 대처를 중국이 유심히 보고 있으니 대놓고 쉽게 발 빼면서 나 몰라라 하기도 어려울 거고 여러모로 고심이 많을 겁니다.

그런데 시간이 지나면서 상황이 묘하게 흘러가고 있다. 국제사회의 규탄을 받고 제재의 대상이 된 러시아는 여유롭게 버티는데 제재를 단행했던 유럽과 미국이 되레 타격을 입고 있다. 러시아가 우크라이나 전쟁 100일 동안 화석연료 수출로 930억 유로(125조 원)를 벌었다고 밝혔다. 서방의 제재에도 불구하고 러시아는 전쟁 이후 날마다 1조 원 이상을 벌어들인 셈이다. 더욱 충격적인 것은 세부 내용이다. 러시아 에너지 의존도가 높은 EU가 61%, 570억 유로(약 77조 원)를 수입한 것으로 나타났다.(뒤통수 ㄷㄷ) 러시아 대한 제재조치를 합의한 EU가 여전히 최대 시장임을 보여주고 있는 대목이다. 더구나 에너지 소비가 많아지는 가을 겨울로 접어들면 EU 국가들 사이에서 상당한 동요가 불가피할 전망이다. 여기에 중국과 인도, 아랍에미리트(UAE)와 프랑스 등 일부 EU 국가들은 러시아산 구매를 늘리고 있다.(재가공해서 수출해서 떼돈 버는 중)

미국과 서방의 지원이 원활하지 못하거나 줄게 되면 전세는 급격히 기울 수밖에 없다.

러시아는 전혀 급하지 않은 태도를 보인다. 여기에 미국 역시 일정한 선을 지키고 있다. 우크라이나를 지원하지만 그렇다고 게임 체인저가 될 만한 무기를 전폭적으로 지원하는 것은 주저한다. 우크라이나가 러시아의 공세에 너무 쉽게 무너지지 않고 어느 정도 버틸 정도만 지원하는 분위기다. 러시아와 우크라이나 사이의 평화협정 체결을 위해 노력하는 것도 아니다. 그러면서도 미국 국익은 철저히 챙긴다. 우크라이나 전쟁을 통한 최대 수혜자가 미국이 되고 있다는 평가도 나온다. 유명무실해져 가던 나토를 다시 굳건히 세우고, 분열 조짐을 보이던 유럽연합까지 모아 러시아와 일전을 불사할 만큼 만들었다. 미국 입장에서는 향후 중국과의 사활을 건 패권경쟁의 중요한 자산이기도 하다.조기 승부가 날 것으로 봤던 전쟁이 100일을 훌쩍 넘기고도 별다른 전황 변화가 없는 소모전을 이어가고 있는 것도 이런 맥락으로 해석될 수 있다.

장기전은 두 가지 결정적 약점을 지니고 있다. 우선 계절적 요인이다. 날씨가 추워지고 에너지 소모가 많아지면 유럽연합 내부의 갈등과 분열, 이탈이 발생할 개연성이 크다. 러시아에 대한 에너지 의존도가 큰 유럽 국가들부터 동요할 수밖에 없다. 미국도 마냥 꽃놀이패는 아니다. 시간이 갈수록 미국 내부가 불안해진다. 물가폭등과 인플레이션이 겹치는 스태그플레이션 압박은 바이든 행정부의 지지기반을 흔들고 있다.특히 휘발유값의 인상은 미국민들의 생활에 직접적 영향을 미친다. 물가를 잡지 못한 바이든의 지지도가 급락하면서 11월 중간선거에서 민주당이 참패할 것이라는 전망도 제기된다. 미국의 중간선거는 대통령에 대한 신임투표 성격이 강하기 때문이다.

김준형 한동대 교수는 "중국이나 러시아는 원래부터 내핍을 견디는 것에 익숙해져 있지만 미국이나 유럽은 불편하면 견디기가 힘들다"면서 시간을 끌수록 미국과 서방이 더욱 힘들어질 것으로 전망했다.

존 미어샤이머 미국 시카고대 교수는 지난 4월 14일 "미국의 최대 적은 러시아가 아닌 중국"이라고 단언하면서 우크라 중립 선언을 해법으로 제시했다. 특히 미어샤이머 교수는 러시아의 우크라이나 침공은 미국과 서방이 러시아를 자극한 결과라고 주장했다.

헨리 키신저 전 미 국무부 장관도 5월 23일 스위스 다보스에서 열린 세계경제포럼 연차총회에서 "우크라이나가 러시아군에 참패를 안기려는 시도는 유럽의 장기적 안정에 재앙적 결과를 초래할 것"이라며 우크라이나가 조속히 협상에 나서야 한다는 입장을 밝혔다.

특히 그는 러시아의 침공에 맞서 격전 중인 우크라이나가 이번 전쟁 이전에 러시아에 빼앗겼던 영토마저 회복하겠다는 태도를 버려야 하며, 미국을 비롯한 서방 국가들도 전쟁을 더 길게 끌고 가기보단 협상을 지지해야 한다는 의견을 제시했다. 그는 "극복할 수 없는 격변과 긴장을 촉발하지 않으려면 두 달 안에 평화협상을 시작해야 한다"며 "우크라이나와 러시아의 경계선은 개전 전 상태(status quo ante)로 돌아가는 것이어야 할 것"이라고 말했다. 키신저에 앞서 미국의 원로 국제정치학자인 그래험 앨리슨 박사는 5월 20일 독일 슈피겔 인터뷰에서 "푸틴이 전쟁을 확대시키지 않고 끝내게만 한다면 성공"이라고 말했다. 앨리슨 박사는 "불편하고 참을 수 없어 보이지만 푸틴이 벼락 맞고 죽지 않는 한 우리는 악마와 함께 전쟁을 끝내야 한다"며 "혐오스러운 지도자나 극단적인 대량 살인자들과 협상하는 것이 국제관계이다"라고 강조했다.

돈 잘 버는 미국, 러시아. 그러나 그 내면은 완전히 다릅니다. 러시아나 중국 같은 독재 국가는 정치 생명이 반영구적인지라 장기전에 잘 버티죠. 반면 유럽, 미국은 민주주의 선거가 주기적으로 있어서 단기적으로 평가를 받아야 합니다. 정치인은 표를 먹고사는 사람인지라 지금의 형국은 그들에게 전혀 유리하지 않습니다.

이를 잘 아는 러시아는 영리하게 장기전으로 이끌고 가고 협상하더라도 유리한 조건을 이끌어 내려할 것이고 미국과 서방은 자국 내 물가 등 이슈로 장기전으로 넘어가기 전에 휴전을 맺어라 압박을 하는 모습이죠. 결국 단기적으로는 러시아가 유리하게 된 것은 분명합니다. 수년 후엔 어떤 모습으로 바뀌어 있을지 모르지만요.

여러 번 포스팅했지만 원유, 가스 플랜트의 EPC 기술, 장비, 설비 등등 모두 GE, SIMENSE와 같은 미국, 유럽의 기술로 작동됩니다.유럽의 입장에서는 고통을 견뎌내 가면서 신재생 투자를 늘리고 에너지 보급선을 다변화 완료하고 나면 아쉬울게 없어지니깐요. 그러면 러시아 산 원유, 가스의 수요가 떨어지면 플랜트 기술을 제공하지 않을 테고 러시아의 에너지 생산은 지속적으로 감소해 중, 장기적으로 보면 국가의 경쟁력을 갉아먹을 수 있거든요.

당장에 아쉬운 것은 미국, 유럽이지만 장기적으론 러시아의 경쟁력 약화를 불러올 것으로 생각합니다.

이미 RePower EU 같은 법안이나 EU의 정책은 엄청난 신재생 확대와 카타르/아프리카/이스라엘 등 에너지 보급선 확보에 정신없고 실제로 합의는 상당수 체결했습니다. 물론 카타르의 대규모 노스필드 가스전이 나오기 전엔 러시아 산 물량의 완벽 대체는 어려운 건 사실입니다.절약하고 신재생을 늘려가면서 버티겠다는 의지와 더불어 러시아 산 에너지 완전 수입 금지 연한도 올해나 당장 내년이 아니라 수년 후인 것은 이것을 방증하는 것이겠죠. 원유는 대체가 상대적으로 수월한 만큼 좀 더 빠르고 가스는 어려워 시계열이 좀 더 길 뿐이지만 목표는 같습니다.

지분 투자 한 만큼 EU 향 공급이 당연히 우선시되겠고 전쟁이 끝나더라도 LNG 공급은 이미 확정입니다.러시아산 PNG에 의존하다가 이번에 호되게 당한 것은 분명하니깐요.

러시아는 기술력 부족과 제재로 생산력 감퇴를 겪을 것이고 유럽보다 더 긴 공급선으로 대체 수입 국가를 찾아야하기에 늘어난 운송비만큼의 가격 경쟁력에서 하락할 것이고요.

러시아의 무차별 공격에 대해 국제사회의 비난이 높아지고 있지만 중국은 여전히 러시아의 편을 들었습니다. 시진핑 중국 국가주석은 푸틴 러시아 대통령과의 전화통화에서 안보에 대한 도전에 맞서는 러시아의 조치는 합법적이라고 말한 것으로 전해졌습니다.

중국의 입장에서 사사건건 내정에 간섭하는 미국이 정말 꼴 사나웠을 테죠. 위구르, 신장, 대만 등등요.

이번 미국의 대처를 유심히 보고 아.. 입만 떠드는 호구네?라고 여겨지면 대만 공략 야욕에 좀 더 이빨을 드러내겠죠. 그래서 미국으로서는 인플레이션의 우려에도 마냥 물러서기는 불가능하죠. 글로벌 헤게모니를 주도해온 입장에서 뺏기는 것도 물러날 수 없는 키 팩터 이기도 하죠.

대만에 전쟁이 나더라도 직접 참여하기보다는 뒤에서 돈하고 무기나 좀 찔려주면서 입만 털 거 같네? 지금은 이렇게 생각하고 있을 수도요.

대만의 무기 수준은 우크라이나보단 훨씬 좋고 돈도 훨씬 더 잘 벌지만 중국 본토와 거리가 너무 가깝고 엄청난 물자를 한방에 쏟아부을 여력이 있는 중국이라 마음먹고 침공, 점령하려면 충분히 가능해 보입니다 현재로선.

게다가 현재로선 저렴해진 가격에 러시아와 원유, 가스를 스폿으로 사 오고 장기계약 체결하면서 개꿀 이러고 있죠. 돈을 풀면서도 물가가 상승하지 않는 한 요소겠죠. 게다가 싸게 사온 다음 수출도 쿼터 먹여서 제한하고 있으니..

“희생자 너무 많다… 평화협상 고려해야” 키이 우서 고개 드는 휴전론[글로벌 현장을 가다]

키이우와 ‘집단학살’ 현장인 부차, 이르핀에서 기자가 9∼12일 만난 시민들 사이에는 “끝까지 싸워야 한다”는 강경론과 “평화협상도 생각해야 한다”는 종전론이 공존했다.

키이우 대통령 관저 마린스키 궁 앞에서 만난 안톤 씨는 “러시아군의 수도 침공도 잘 막아냈고 ‘계속 항전해야 한다’는 (볼로디미르) 젤렌스키(우크라이나 대통령)도 100% 지지한다”며 “그러나 시간이 갈수록 러시아가 유리해지는 것 같아 불안하다”라고 했다. 전쟁이 길어질수록 푸틴 대통령에게 유리한 국면이 전개될 수 있다고 미국 시사주간지 타임은 분석했다.

유럽연합(EU)을 비롯한 서방은 에너지 및 곡물 가격 폭등과 공급망 교란에 따른 인플레이션 등으로 각국 경제 위축이 가속화하면서 분열상을 보이고 있다.마테우시 모라 비에츠 키 폴란드 총리나 카자 칼라스 에스토니아 총리 같은 유럽 동·중부 국가 정상들은 “러시아를 우크라이나에서 끝까지 몰아내야 한다”며 평화협상 재개마저 반대한다. 반면 에마뉘엘 마크롱 프랑스 대통령, 올라프 숄츠 독일 총리, 마리오 드라기 이탈리아 총리를 비롯한 서유럽 국가 정상들은 전쟁이 장기화해 자국 경제에 미칠 피해를 더 걱정한다.

뉴욕타임스(NYT)는 “군사 전문가들과 유럽 관료들은 크림반도 회복은커녕 러시아의 돈바스 장악을 막아내는 것도 우크라이나의 능력을 넘어선다고 보고 있다”라고 보도했다. 파이낸셜타임스(FT)는 “우크라이나가 모든 영토를 수복하려 한다면 서방이 더 이상 도와주지 않을 수 있다”고 전했다.

외교 관계자들은 전쟁 장기화로 키이우 여론이 미묘하게 달라지기 시작했다고 전했다. 젤렌스키 대통령은 러시아의 침공 이후 지난달 9일 우크라이나 국제공화문제연구소(IRI) 설문조사에서 94% 지지율을 기록하는 등 전폭적인 지지를 등에 업고 있다. 올 1월 지지율이 23%에 그쳤던 것에 비하면 엄청난 지지율이다. 하지만 ‘영토 완전 수복’ 같은 현실성 희박한 목표를 계속 내세운다면 후한 평가는 달라질 수 있다는 기류가 생겼다는 것이다.

우크라이나가 현실적인 ‘승리’ 방안을 찾아야 한다는 의견이 나오는 이유다. 휴전 후 국가 부강 방안이 대표적이다. 러시아군이 돈바스 전 지역을 장악하면 장기간 휴전을 추진한 뒤 서방의 대규모 재건 지원을 받아 사회 정상화에 매진하는 것이다. 우크라이나가 전쟁으로 입은 경제적 피해는 약 5000억 달러(약 646조 원), 파괴된 기반 시설 복구 비용만 약 1000억 달러(약 130조 원)로 추산된다. 휴전 이후 재건에 나서 정치 경제 사회 영역을 두루 발전시켜 유럽연합(EU) 가입을 가시화하는 ‘2보 전진을 위한 1보 후퇴’를 고려해야 할 시점이란 주장이다. 영국 일간 가디언은 “러시아에 빼앗긴 영토를 되찾기 위해 싸움을 지속하면 오히려 전쟁에서 승리하지 못한다”며 “진정한 승리는 전장에서가 아니라 이번 전쟁으로 생성된 국민 단합 및 국가 에너지를 활용해 더 강하고 번영한 국가가 되는 것”이라고 내다봤다.

우크라이나 입장에서는 전 영토 수복, 최소한 크림 제외 수복이라도 원할 테지만 그들의 전쟁 원동력이 서방의 무기와 물자 지원이기에 이 것이 자국 내 이슈로 지원이 끊기거나 약해지면 전쟁 동력이 약해질 겁니다. 지금으로서는 크림반도 수복은커녕 돈바스 지역이라도 돌려받으면 다행일 지경입니다.

심지어 자국 내에서도 피해로 인해 종전론, 평화론도 힘을 받고 있는 형국이니깐요.

EU 내에서도 의견이 분분한 것이 우크라이나 다음에 자신이 러시아로부터의 다음 침략 대상이 될 구소련 국가들-에스토니아, 라트비아, 폴란드 같은 국가는 전쟁 지지하고 그것보다는 경제가 우선인 서유럽 국가는 빨리 종식시키고 물가를 안정시켜 다음 선거를 대비하는 것이 우선이겠죠.

그래서 서방 입장에서는 우크라이나에게 당근책들을 쥐어주면서 잘 달래 최대한 빨리 전쟁을 끝내고 싶어 하죠. 문제는 전쟁 자금 지원의 주 대상이 서방에 집중한만큼 동구권 국가들의 반발은 그냥 반발로 그칠 가능성이 클 것 같습니다. 가디언지도 정부의 의중이 많이 들어간 기사를 낸 것이 아닌가 싶네요.

장기전은 힘들 거고 특히 겨울이 오기 전에(가을) 전쟁 종식이 될 확률이 크지 않나 싶습니다.

가스 케펙스 확대되는 방향이 좋을 듯하고.. 가스는 이미 유럽에서 LNG 수입처를 다변화했고 장기계약도 체결했으니깐 운송 수단인 LNG 선박, LNG 재기화 터미널 건설이나 FSRU 같은 특수선에 수혜가 있을 겁니다.

오일 케펙스도 마찬가지죠. 지금의 정치인 입장에선 고유가를 언제까지고 지켜만 볼 수는 없으니깐요. 원유 및 정유 플랜트 설비 증가가 실제로 목격되고 있기도 합니다. 오일 메이저 입장에서는 이번 기회에 정부를 압박해 미국이든 유럽이든 ESG는 일부(표면적으로 대놓고 티는 안 내더라도) 후퇴를 유도해 자신들의 목적을 일정 부분 달성코자 할 겁니다. 그 후엔 투자금이 몰려올 가능성이 크다 보고요. 지금 돈 많이 벌고 있어서 몸이 근질할 겁니다.

다른 매크로 이슈로 전쟁 후 재건, 중국의 리오프닝, GDP 성장(작금의 침체에도 성장률 자체는 후퇴 안 하니깐요)에 따른 에너지 수요 증가, 역대급 낮은 정유와 천연가스 재고 등 이 있으니 결국엔 기름과 가스 밸류체인이 좋을 듯합니다.

평화 협상 후 러시아의 물량도 일부 풀리고 정세도 안정화되면 지금의 미친 고유가보단 일부 하락해 지금 대비 안정되지만 14~20년 같은 저유가 수준은 아닐 겁니다. 80불~90불 선의 (과거 대비 상대적) 고유가에서 오래 놀 확률이 높아 보이고요. 왜냐하면 원유, 정유 산업의 투자 시계열은 기니깐 내일 당장 증산이 가능한 것은 아니니깐요. 셰일 업체 입장에서도 수요단에서 도저히 못 받아줄 것 같은 지금 가격보다는 80불~90불 유지하면서 수요가 증가하는 것이 낫고요. 80불만 돼도 순익 분기에 2배 달하는 가격이니깐 돈 엄청 벌겋습니다.

바람과 태양은 화석연료와 달리 공급 제한을 할 수 없다는 말. 따라서 에너지 안보차원에서 반드시 끌고가야할 투자이자 전략 자산이라는 예닛의 말.

그리고 안보 이슈에 따라 에너지 다변화에 힘쓰는 결과물인 신재생 밸류체인도 좋을 것이라 판단합니다. 안보에는 경제 논리보다도 앞서니깐요. 게다가 앞서 말했지만 화석 연료의 공급량도 단기간 원하는 만큼 증가시키는 것은 불가능하니깐요. 또한 높은 에너지 가격은 신재생 회사에 큰 이문을 남기니깐 투자금액도 신재생 섹터로 몰릴 테고요.

정유

다만 과거엔 오일메이저 회사들이 돈 벌어서 기름 & 가스 밸류체인에만 집중 투자했었다면 이제는 신재생으로도 병렬 투자하는 흐름으로 바꼈습니다.

국내 정유 업체도 정유 향 신규 투자보다는 오히려 수소, 풍력 등 신재생 밸류체인에 신규 투자가 집중되고 있습니다. 이런 점들이 장기간 고유가를 유지하는 원동력이자 신재생 산업의 경쟁력을 끌어올리는 원동력이 되겠습니다.

인플레이션이 높다고 판단할 때 은행은 금리를 올리기 시작한다. 그리고 금융 시스템 전반에 퍼짐.

그러면 인플레이션은 서서히 준다

소비자에게 미치는 영향은?

높아진 금리는 즉각 다른 지출을 줄이게 만듦. 높아진 이자는 지출을 줄이게 유도함. 소비가 줄어들면 가격 상승이 주춤하게 되고 물가 상승이 꺾이게 된다.

높높아진 금리는 대출이자가 상승함을 의미하고 이것은 집 사려는 사람에도 영향을 줘 집값을 내려가게 한다.

집을 소유하고 있는 사람은 가난해졌다고 느끼고 소비를 줄이게 된다. 소비가 줄면서 종래에는 인플레이션도 낮아진다.

기업도 지갑을 조인다.

금리가 오르면 비즈니스들은 대출이나 투자를 받기 어려워짐. 즉 경제활동이 침체되며 새로운 일자리가 창출되지 않는다. 적은 일자리와 낮은 임금은 소비자들의 얇아진 지갑을 의미한다. 이렇게 소비는 위축되고 물가 상승이 낮아짐.

이런 침체는 언제 끝날지 아무도 모름.

1981년 금리 19% 만들었지만 인플레는 잡았지만 경기 침체가 따라왔음.

경기침체를 겪지 않고 물가를 낮추는 일은 몹시 장기간이 걸리는 어려운 일.

금리를 올려 원하는 결과를 보기에는 상당히 긴 시간이 소요됨.

그래서 fed는 기준금리 정할 때 미래를 예견하고 결정. 근데 미래 예견은 상당히 어려운 작업.

문제는 인플레이션이 언제 정상화될지 예측하는 것이 몹시 어렵다.

경제 붕괴의 리스크도 있음.

금리 인상은 중앙은행이 인플레를 잡기 위한 주요 도구.

중앙은행 왈: 금리 인상은 고통스럽고 경기 침체는 전혀 즐길 일은 아니다. 하지만 "가치" 있는 일이다.

낮고 안정적인 물가를 위해서라면 가치 있는 일.

인플레이션은 법률에는 없는 과세의 한 형태.

2번 영상 요약.

전 세계 주요 식량, 에너지 공급 국가 간 전쟁으로 식량 및 자원 공급에 문제가 생겼다.

이상 기후도 악화됐다. 가뭄, 홍수, 폭염이 전 세계를 강타했고 식량 공급에 문제를 미쳤다.

영국도 예외는 아니다. 처음에는 물가 변화를 느끼지 못했다.

부동산에서 세입자에 공과금 상향 고지 보냈다. 이때부터 이상하다고 느꼈다.

자주 가던 식당의 최애 메뉴가 1.5만 > 1.8만으로 올랐다.

학교 식당도 모든 메뉴 가격이 천 원 올랐고 특히 감튀가 엄청 비싸졌다. (감튀는 식용유 + 곡물이라서 그런가?)

마트에 장을 보려갔는데 믿기질 않았다. 3000원 > 3500원 아이스크림 가격 급상승했다.

영국 소비자 물가 상승률이 무려 9%로 40년 만의 최고치 기록.

영국의 대처? 그런 것 없다.. 그냥 뚜드려 맞는다..

BOE는 연말 10% 물가 상승률을 예고했다. 영국 재무부 장관도 물가 상승은 세계적 문제라 모든 사람을 완전히 보호할 수 없다고 미리 말했다.

인플레이션에 직격탄을 맞았다. 이제는 버스도 잘 안 탄다. 150원이 올랐기 때문이다. 외출도 거의 안 하고 외식은 아예 끊었다. 돈이 아까웠다. 코로나 이후 나는 무기력을 느끼고 있다. 인력으로는 어떻게 할 수 없는 일이 자꾸 늘고 있기 때문.

전염병 앞에 무기력했고 바이러스의 자연 소멸을 기다렸고.. 전쟁도 내 능력 밖이고 이로인한 물가 폭등도 마찬가지.

원인을 찾고 세계적인 위기 극복에 기여하고자 했다. 그래서 다른 똑똑한 사람들의 대처방법을 서칭함.

옥스퍼드 대학에서 153개국의 13800명 넘는 과학자들이 낸 보고서를 발견했다.

가뭄을 끝내고 식량난을 극복하고 물가를 안정시킬 방법을 발견했다.

이는 개인이 실천할 수 있는 방법이었다. 식단의 전환이다.

일인당 하루 고기 소비량은 150G. 문제는 지구상 인구가 75억 명이나 됨.

이를 위해 750억 마리의 동물이 필요하다. 그러면 엄청난 방목지와 사료용 곡물, 이를 위한 땅 그러면 벌목도 해야 하고 숲도 태워야 한다. 이때 어마한 탄소가 배출된다. 그러면 지구 온도가 올라간다.

또 사육된 동물은 생리 작용으로 CH4를 많이 배출하고 육성과정에서 물도 엄청 소비한다. 지하수가 고갈된다. 그러면 또 날씨는 더 더워진다. 빙하가 녹고 빙하 속 메탄이 방출되고 기온은 더 올라가고 극지방과의 온도차가 적어지면서 바다 흐름이 느려지고 공기 흐름도 느려지고 구름이 제대로 순환하지 못해 가뭄이 온다. 가뭄이 오면 식물이 안 자라고 산불이 나고 더욱더 더워지고 해충은 많아진다. 이상기후에 벌들을 떼죽음을 당하고 농산물은 수확이 잘 안 되고 그러면 식량난이 오고 전쟁을 불러일으켜 인류 존속에 위기가 온다.