반응형

IEA에서 2025년까지의 글로벌 가스 전망을 내 놨네요.

흥미진진하네요.

1. 글로벌 가스 수요 전망

- GDP의 증가, 인구의 증가에 따라 가스 수요도 증가할 수밖에 없죠. 평균 0.8% 대 성장 예상하고 있습니다.

- 역시 북미와 아시아가 이끌어 가네요.

- 그럼에도 높은 가스 가격은 2021년 성장 전망보다 2022년 성장 전망에서는 많이 내릴 수밖에 없던 요인입니다.

- 2021-2022년은 오히려 감소하고요 그다음 부터는 수요가 증가.

- 가장 크게 이끄는 것은 산업용 가스 부분. 산업용이면 비료, 요소수, 암모니아, 수소 추출 등등이 있겠죠.

- 지역에선 유럽이 가장 많이 감소하고 아시아, 중동, 북미는 크게 늘어납니다.

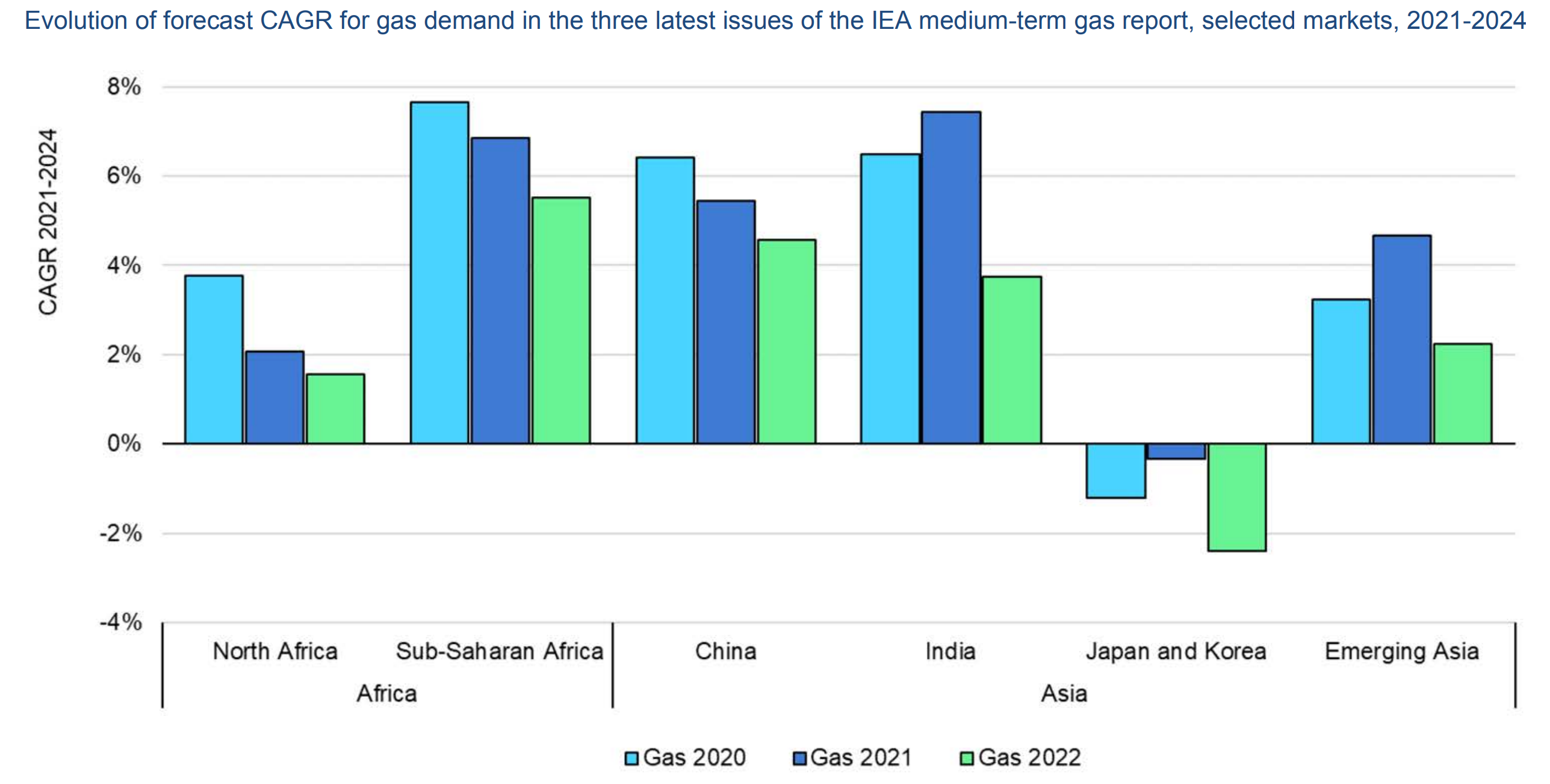

2. 지역별

- 아시아에서는 중국, 인도가 크게 느네요. 한국 일본은 감소합니다.

- 중국의 LNG 밸류체인은 한국과 크게 관련이 없으니 다른 국가에 주목해야겠죠.

- 중국도 역시 산업용이 가장 크게 늘 것으로 전망합니다. 그다음은 거주, 난방 용이고요.

- LNG 저장 케파를 엄청나게 늘립니다. 탱크요.

- 한, 일은 감소하는 것이 대체 발전원이 많아서 라고 예상하네요.

3. 공급

- 올해는 유라시아, 즉 러시아에서 크게 감소하고요. 나머지는 증가합니다.

- 미국이 인상적이고 2025년 이후 카타르의 NFE 기대됩니다.

- 2024, 2025의 러시아 물량은 시베리아의 힘, 야말 프로젝트 이런 놈들인데 과연 계획대로 잘 진행될지는 두고 봐야겠죠.

- 아프리카의 여러 프로젝트들이 빨리 완성돼서 시장에 물량으로 풀리면 좋겠는데 참 여기도 내전이니 뭐니 속 시끄럽죠 ㅠ

- 셰일과 액화 터미널을 꾸준히 만들어 지속적으로 LNG Export를 늘려나가는 모습.

4. 러시아와 중국

- 러시아의 가스 생산은 매년 감소한다는 예상인데요. 2025년까지 480 bcm에서 최대 550 bcm 까지도 감소할 수 있다고 예상합니다.

- 그 이유인즉슨 제재로 유럽과 미국의 플랜트 기술을 전혀 사용하지 못하기에 개발, 유지, 보수 등등 설비의 제반에 관한 모든 것이 제약을 받기 때문이죠. PNG를 이용한 방식이든 LNG 든 점차 아웃풋이 줄어드는 것은 자명합니다.

- 진행 중인 프로젝트도 제약을 받는데요. 아틱-2, 노드스트림 2, kharasavey, 발틱, 탐 베이 등등 영향을 받습니다. 97 bcm.

- 다만 시베리아의 힘, 아무르 등 중국 향 프로젝트로는 공급이 증가할 것이랴 예상하네요. 61 bcm.

- 과연 수년 후 중국과 러시아의 관계에선 누가 개목줄을 쥔 주인이고 목줄 채워진 개일까요? 흥미진진하네요 ㅎ

- 북미는 미국, 캐나다, 멕시코 3자간 교역.

- 2021년 155 BCM의 EU 향 물량을 대체하는데 무려 10년이나 걸릴 것으로 예상되네요.

- 이 무슨 중복 투자인지 원.. 경제성 날리고 효율 갉아먹고.. 새로운 투자가 뚝딱 생긴다는 점에서 일거리는 많아지겠지만 지구 전체 재화로 봤을 때는 손해이겠네요.

- EU향 물량을 전부 극동아시아로 돌리는데 대부분은 중국향이죠 역시.

- 40 bcm/yr, 2025년까지 70 bcm/yr에 도달. Power of Siberia를 통한 가스 공급을 뒷받침하는 장기 계약에 따라

파이프라인을 통해 러시아의 중국 가스 수출량은 2022년에 15 bcm, 2025년까지 38 bcm/yr까지 점진적으로 증가합니다. 러시아는 YAMAL을 통과하는 10 bcm 이상의 LNG를 우회할 수 있습니다. - 2023~2025년 Yuzhno-Kirinskoye 유전, 생산을 시작할 수 있습니다. 공급이 10 bcm/yr까지 증가할 수 있음을 의미

- 북극 LNG 트레인(야말) 1이 아시아 지역으로의 LNG 공급을 9 BCM 증가시킬 수 있습니다. 비슷한 제약에 직면할지라

- 2027~2028년까지 시베리아의 힘-1&2 파이프라인 서부 시베리아와 연결돼서 도합 50 BCM의 공급이 기대됩니다.

5. 밸런스

- LNG 수입은 인도, 중국, 유럽. 수출은 미국, 중동입니다.

- 따라서 중국은 자체적으로 하니깐 논외로 치고요. 인도, 유럽의 LNG 수입에 해당되는 회사와 미국, 중동의 수출에 해당되는 회사들에 주목해야겠죠.

- 프로젝트 승인은 2021년에 카타르의 44 bcm North Field East 확장(역사상 가장 큰 FID)과 호주의 Pluto LNG 트레인 2의 승인으로 잠정적인 회복을 보였으며 Plaquemines 프로젝트의 18 bcm 1단계 및 2022년 미국 걸프 연안에서 14 bcm 코퍼스 크리스티 3단계 개발.

- 2021-2025년 총지출의 절반은 100 bcm 이상의 새로운 용량이 있는 북미 지역 2018년부터 승인되었습니다. Golden Pass, Plaquemines 및 미국의 Corpus Christi Stage 3 및 캐나다의 LNG 서부 캐나다는 이 지역에서 지출의 가장 큰 동인입니다.

- 2025년 말까지 거의 170 bcm의 활성 LNG 계약이 이루어지며, 유럽 바이어들이 장기 LNG 계약에 서명하는 것을 꺼림

- 공급 증가는 미국, 중동 향 플랜트에 집중해야겠죠.

- 러시아도 기술력이 없어서 유럽, 미국의 플랜트 회사나 이 회사들에 납품하는 기자재 밸류체인에 주목할 필요는 있었으나 지금은 제재로 전혀 연관이 없게 됐네요. 앞으로 어떤 식으로 협력해나가는지 계속 안 할 건지는 주시해야겠지만요.

- 아무튼 단기적으로 유가나 가스 가격에 일희 일비 할 필요는 없다고 봅니다.

반응형

'산업 - 에너지, 물류 > 천연가스, LNG' 카테고리의 다른 글

| LNG 공급,수입 현황 및 향후 LNG 시장 전망. (4) | 2022.07.13 |

|---|---|

| 언더스탠딩 - 글로벌 에너지 공급망 개편과 방산의 부각. (1) | 2022.07.10 |

| 2021 글로벌 가스 수출입 지도 (0) | 2022.07.02 |

| 2022 IEA 에너지 전망 (0) | 2022.06.22 |

| 중-러. 자원을 바탕으로깊어지는 밀월 (0) | 2022.05.15 |