IPO 때 공부해서 청약했고.. 그 후로도 간간히 샀다 팔았다 하면서 용돈벌이 해줬던 좋은 종목이네요.

지속적으로 팔로우 업 할 필요가 있다고 생각하는데..

그 이유로 <확장성이 좋은 BM> 이 있기 때문입니다.

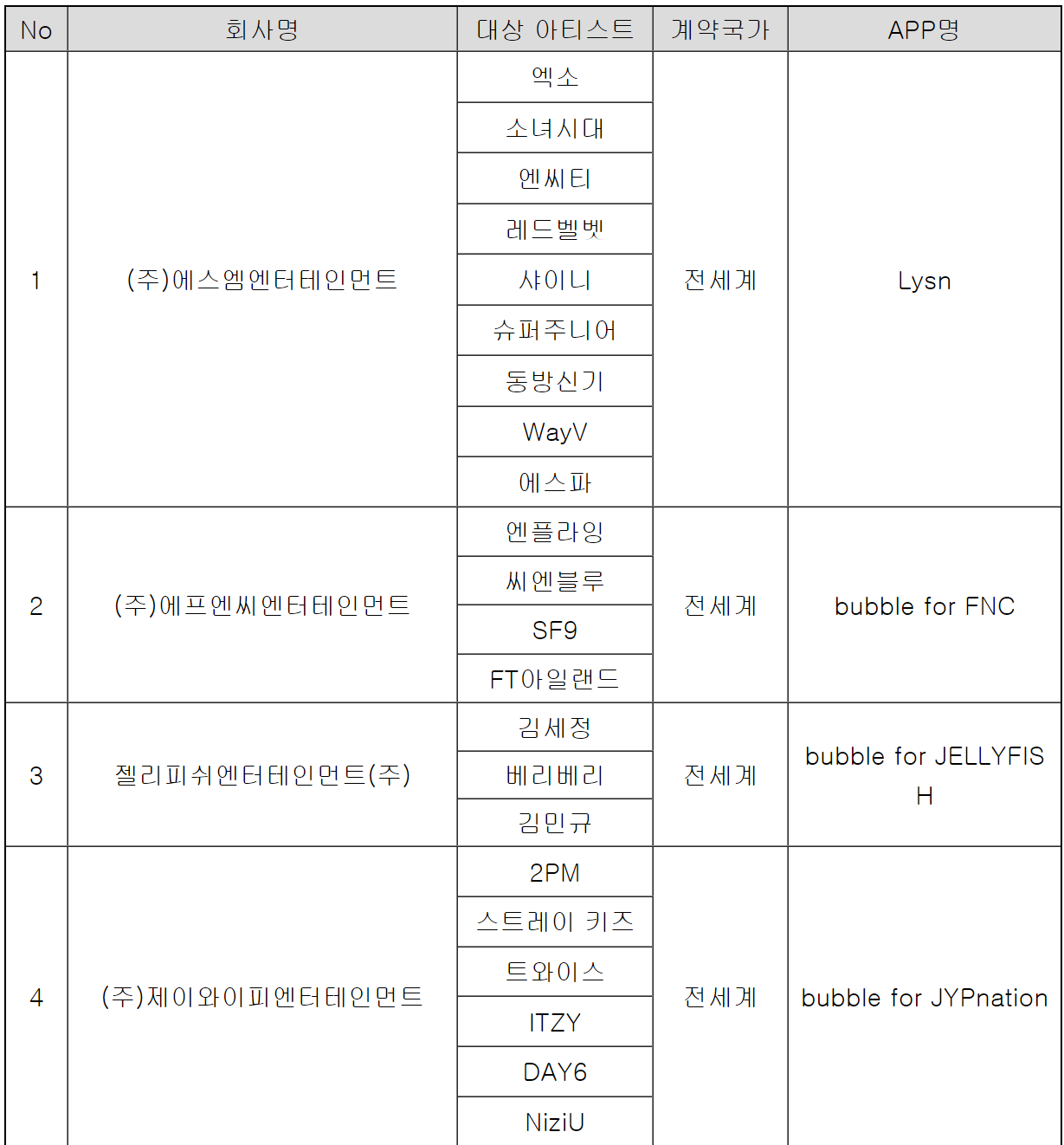

1. 버블의 높은 구독 유지성: 98%가 여성 구독자로 굉장한 로열티를 보여줍니다. 장기 구독에 따른 차등 혜택 부여로 구

독의 지속성은 꾸준히 기대됩니다. (회원권 = 1인: 4500\ / 2인: 8000\ / 3인: 11500\)

2. 애프터 코로나 시대에 성장성을 주목할 엔터사: 위축됐던 활동의 본격화로 확장 예상해 볼 팬덤 크기(중국 엔터 규제

완화는 추가로 이득)

3. JYP ENT: 2대 주주가 제와 피로서 스트레이 키즈의 무서운 성장에 수혜가 기대됩니다. 그 외 트와이스라던지 니쥬도 있

고 걸그룹도 짱짱 히 포진 중입니다. 그 외 다른 아티스트들도 확인해봤는데 크게 수익으로 다가올 것 같아도

이진 않았습니다. (혹시 팬 분들 계시다면 죄송합니다. ㅠ)

4. CJ ENM과의 합병: CJ 레이블의 버블 합류와 더 나아가 CJ의 많은 미디어 자산의 가상 플랫폼으로의 NFT 합류

5. 메타버스 플랫폼으로의 확장성: 마이 스페이스를 통해 버블에서 구입한 NFT의 전시, 유명 의류사와 협업으로 아바타

꾸미기 등 수수료 수취 확장성

6. 해외로의 확장성: 라이언 레이놀즈도 놀랬고.. 방탄 덕에 해외 아티스트들의 위버스 위력 확인으로 신규 아티스트 편입

기대. IPO 당시 해외 스포츠 스타들도 합류시킬 계획이라고 했었음.

이 처럼 꿈과 희망이 가득한 주식입니다.

그로 인해 지금의 비싼 밸류가 납득이 될 수도 있겠는데요.. 다만 금리가 오르는 만큼 성장성에 의구심이 드는 순간 확 뿌러 질 수도 있음은 유의해야겠습니다. (하필 어플 이름도 버블..)

사업보고서를 보면 에브리씽이라던지.. 여타 다른 사업도 있는데 매출도 미미하고 솔직히 확장성도 아직은 잘 모르겠더라고요. 그래서 버블 위주로 밸류를 구해보겠습니다.

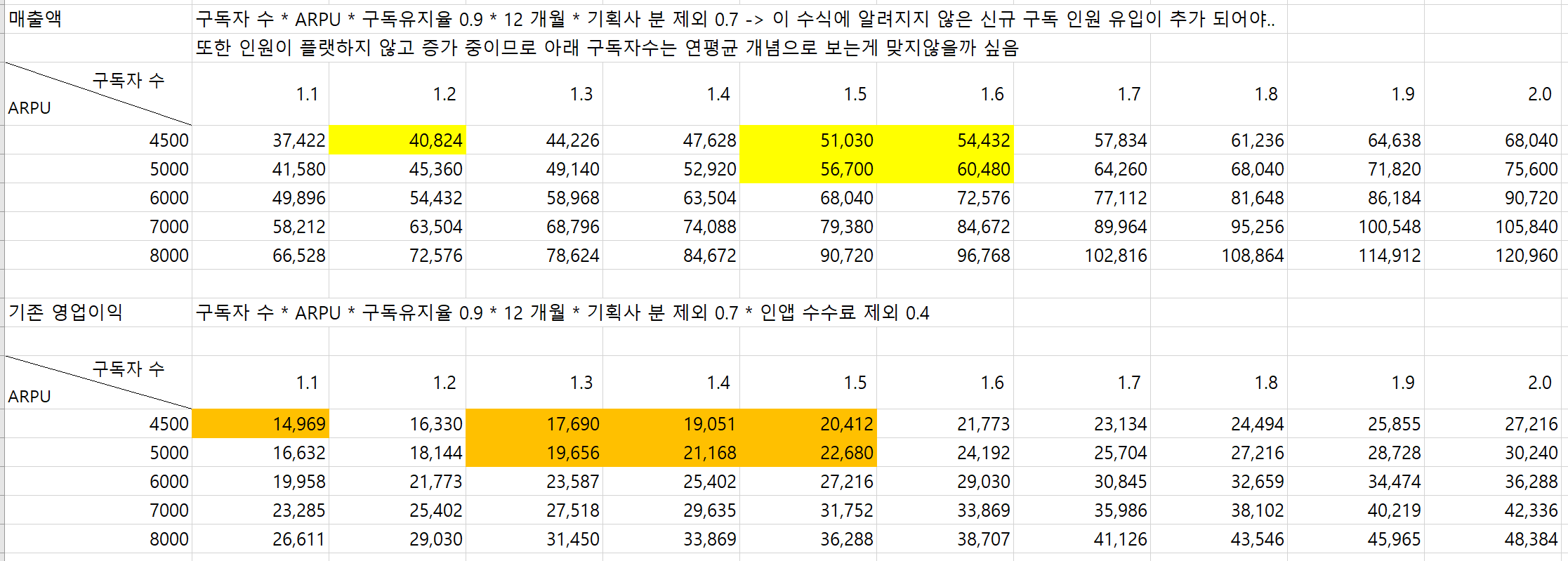

<밸류에이션>을 해보자면..

간단합니다

버블 구독자 수 * 구독료 * 12개월 * 수수료 * 구독 유지율입니다.

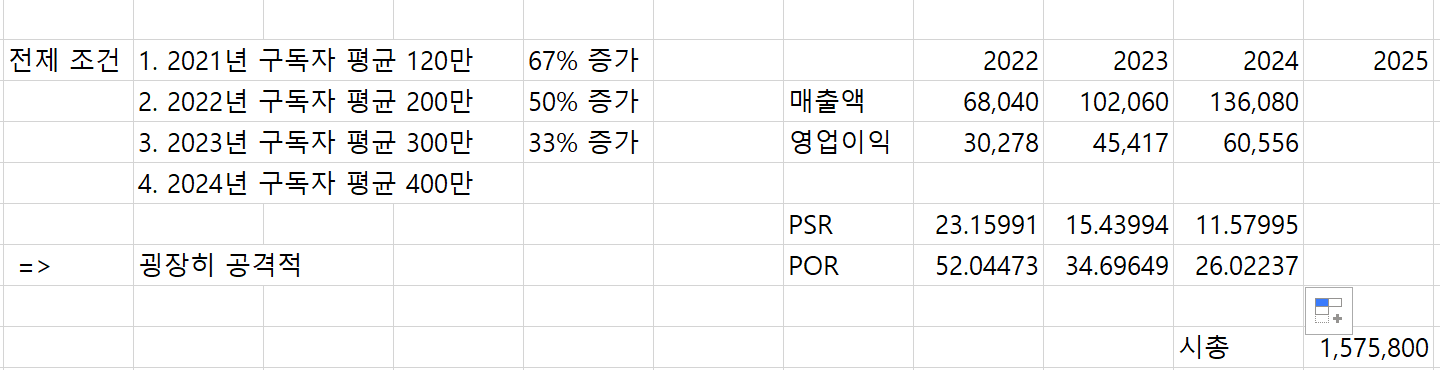

최근에 기사로 접한 구독자는 올 초 100만에서 10월 기준 약 120만 명이고 1인 구독료는 4500원입니다.

-> 기사에선 ARPU: 7000 ~ 8000\로 잡았는데 어떤 기준인지 잘 모르겠네요.. 한 그룹의 팬이라면 아티스트 2명은 기본

적으로 구독한다는 뜻이려나요??

팬덤 역사 새로 쓰다 팬 플랫폼 ‘디어유’ : 주간동아 (donga.com)

-> 구독자는 올해 9개월 동안 20만명 증가했네요

-> 엔터사와 아티스트들의 본격 활동 증가로 이 기울기는 다시 가팔라질 수도 있을 거라 희망해봅니다.

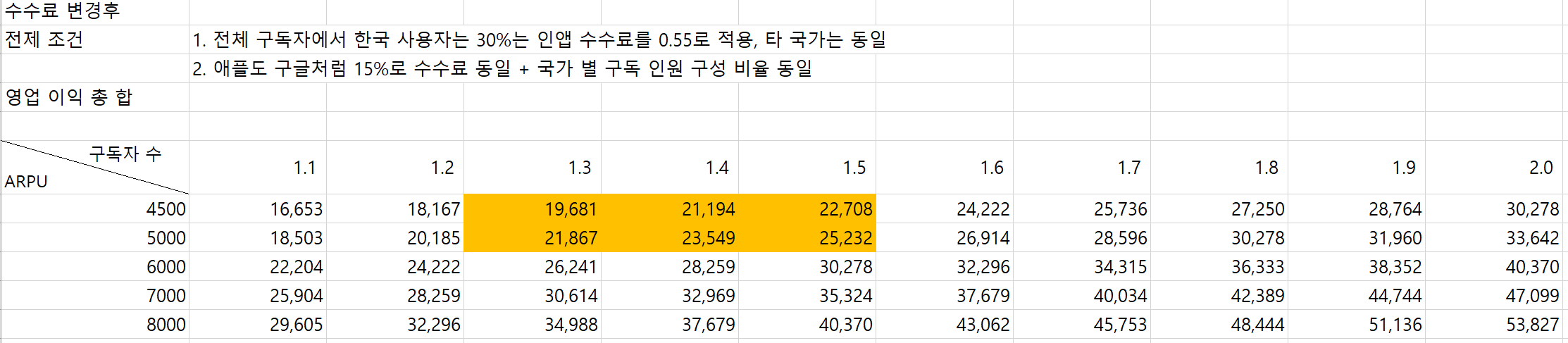

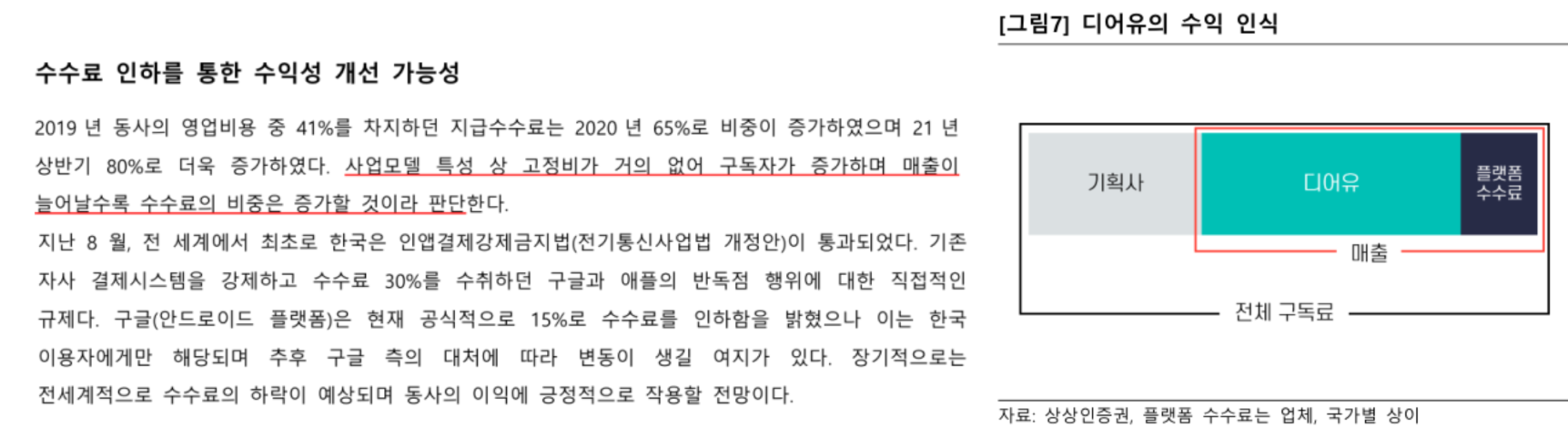

수수료는 엔터사: 30% / 플랫폼(구글, 앱스토어): 30% / 디어유: 40% 구조입니다.

구글의 경우 15%로 내리기로 했지만 우선 보수적으로 30%로 잡겠습니다.

공식에 대입하면 (구독자는 평균값인 110만으로 하겠습니다)

110만 * 4500\ * 12M * 0.7 * 0.9 = 374억

-> 올 초 구독자 100만에서 증가해 온 것을 감안하면 21(e) 400억과 얼추 비슷한 듯?

-> 구독 유지율 90%만 보자면 108만으로 올 한 해 마감이지만 또 신규로 증가하는 가입하는 인원도 있으므로 21년 총

실 구독자는 110만에서 오히려 늘었을 것으로 추정.

-> 다만 밸류 추정에서 120만으로 세팅 시 408억 나옴.

110만 * 7000~8000\ * 12M * 0.7 * 0.9 = 582억 ~ 665억

-> 기사 기준으로 잡으면 숫자가 과도한데 생각보다 구독 유지율이 낮거나 아니면 다인 회원권을 선택하는 사람이 작을

수도요.

-> 아무래도.. 아티스트 한 명에 집중하는 걸까요? ㅎㅎ

좀 더 정확한 추정을 위해 시계열을 좁혀보겠습니다.

기사에 따른 ARPU AVE는 7500원으로 이를 통해 역산해보자면.. 21년 4분기 컨센 매출이 119억으로

119억 = 4500\ * 0.7 * 3 * 0.9 * 구독자 수 이므로 140만 명으로 유추되네요.

3분기까지 120만으로 올 초 100만 대비 9개월 간 20만 명 늘었는데 3달 만에 20만 명이 늘었나요?

-> 2.2만/M -> 6.7만/M

위드 코로나로 본격 활동 개시하면서 급격히 는 것인지 어떤지..

컨센 추정이 어떻게 계산된 건 지 주담 통화 등을 통해 확인이 필요할 듯합니다.

4분기 들어서 NCT와 에스파가 캐리 하긴 했을 것 같아요 ㅋㅋ

아무튼 Sale 400억 / O.p 150억에 현재 시총 1.8조로.. ㄷㄷ 많이 비쌉니다.. 에스엠이 1.8조인데 말이죠.

또한 무형 회사치고 OPM이 낮은데 이 이유인즉슨 수수료입니다.. 올해 가이던스가 400억에 150억으로 OPM 33%..

하루속히 수수료가 낮아지길..

아직은 한국 이용자 한정해서 22년 1월부로 15% 인하 산정된다고 합니다.

SM엔터테인먼트 자회사 디어유, 구글 수수료 인하로 이익 증가 가능 (businesspost.co.kr)

<22년 가정>

보수적으로 플랫폼 수수료율은 동일하게 30%로 세팅했습니다.

->한국의 경우 21년 1월부터 수수료 15% 적용받지만 21년 기준 한국 구독자 29%이며 22년부터 향후로 해외에서 확장

성이 중요해 높다고 가정했습니다.

구독자 수 증가분과 구독 유지율 상쇄했습니다.

1 인권 구독 위주로 가정했습니다.

1. BEAR CASE

구독자: (120+140)/2= 130만 명 / 중국 확대 없음 / ARPU 4500\

=> 매출액: 130만 * 4500\ * 0.7 * 12 = 491억

=> PSR: 3.8

=> 매출 성장률: 23%

2. BASE CASE

구독자: 연초 130만 -> 연말 156.4만(2.2만/M 적용) / 중국 안드로이드 개방 40만 추가 / ARPU 4500\

=> 183.2만 * 4500 * 0.7 * 12 = 692억

=> PSR: 2.7

=> 매출 성장률: 73%

3. BULL CASE

구독자: 연초 130만 -> 연말 209.2만(6.6만/M 적용) / 중국 안드로이드 개방 50만 추가 / ARPU 4500\

=> 219.6만 * 4500 * 0.7 * 12 = 830억

=> PSR: 2.3

=> 매출 성장률: 107%

참고로 올해 컨센 매출 400억 기준에서는 각각 YOY 200%가량 증가 예상됩니다.

또한 22년 컨센은 639억(55% 증가) / 영익 281억(75% 증가)라고 합니다.

<결론>

역시 전통적인 숫자로만 보면 못 살 것 같은 기업입니다. 그러나.. 꿈과 희망이라는 무형자산이 강력하지 않습니까ㅋㅋ

에스엠의 경우 솔라나 기반 NFT를 계획 중이라고 밝었는데요. 이런 아이템들은 전부 디어유가 전담하게 될 거고..

앞서 언급한 BM에서도 꿈과 희망이 가득 보이지 않았습니까?

이런 밝은 청사진을 잘 유지해 나가는지가 오히려 관건이 아닐까.. 싶습니다.

즉 회사가 IPO 당시 밝혔던 플랜들을 잘해나가는지.. 꿈과 희망들이 하나씩 충족되어가는지.. 이를 통해 높은 매출 성장률, 영익 성장률이 유지되는지가 중요할 듯합니다.

다음 실적이 몹시 기대되는.. 기다려지는 종목이네요 ㅎㅎ