반응형

1. 알려진 전제 조건 (22.03 기준)

- 2021년 초 100만

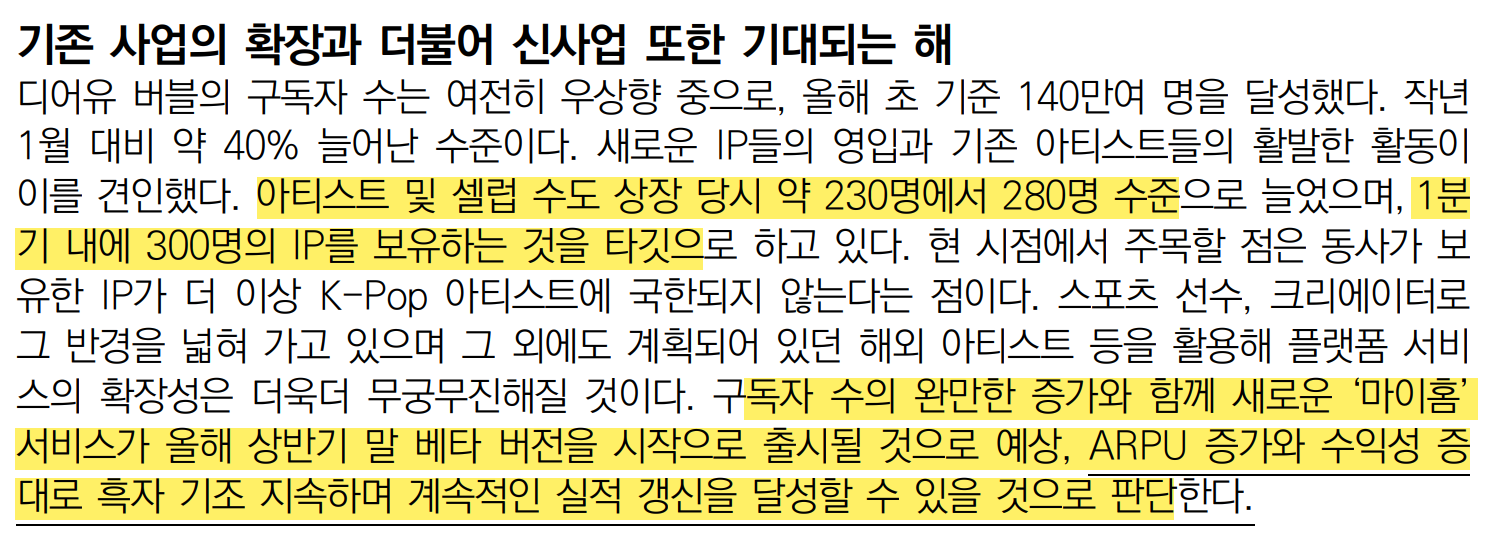

- 2022년 초 140만 3. 상승세는 월 3.3만: 구독해지 인원을 이겨내고 증가하는 인원, 이 추세 지속 시 연말엔 약 170만

- 그렇다면 2022년 평균은 155만

- 구독 유지율 90%에 신규 유입 감안

- 지난 포스팅의 계산을 통해 아티스트 이중, 삼중 구독보다는 원하는 아티스트 한명 위주의 구독이 대다수임을 가정.

- ARPU는 5000원.. 많아야 6000원 정도로 판단.

- 버블 한국 유저는 전체 유저에서 약 30%

- 매출액 - 영업이익 간 Table 의 괴리는 신규 IP 영입으로 인한 판관비 증가가 아닐까 추정.

2. 한양 증권 레폿

- 신규 IP 확보에 힘쓰는 모습이고..

- 추가로 마이홈 서비스가 기대된다 함.

- 베타버전을 봤는데 싸이월드 - 3D 메타버스 버젼 같은 느낌

2022.01.13 - [엔터/디어유] - 디어유 희소식 - 애플의 인앱 수수료 인하 전망과 그에 따른 밸류 재산정 그리고 신규 아티스트 및 운동선수 추가!

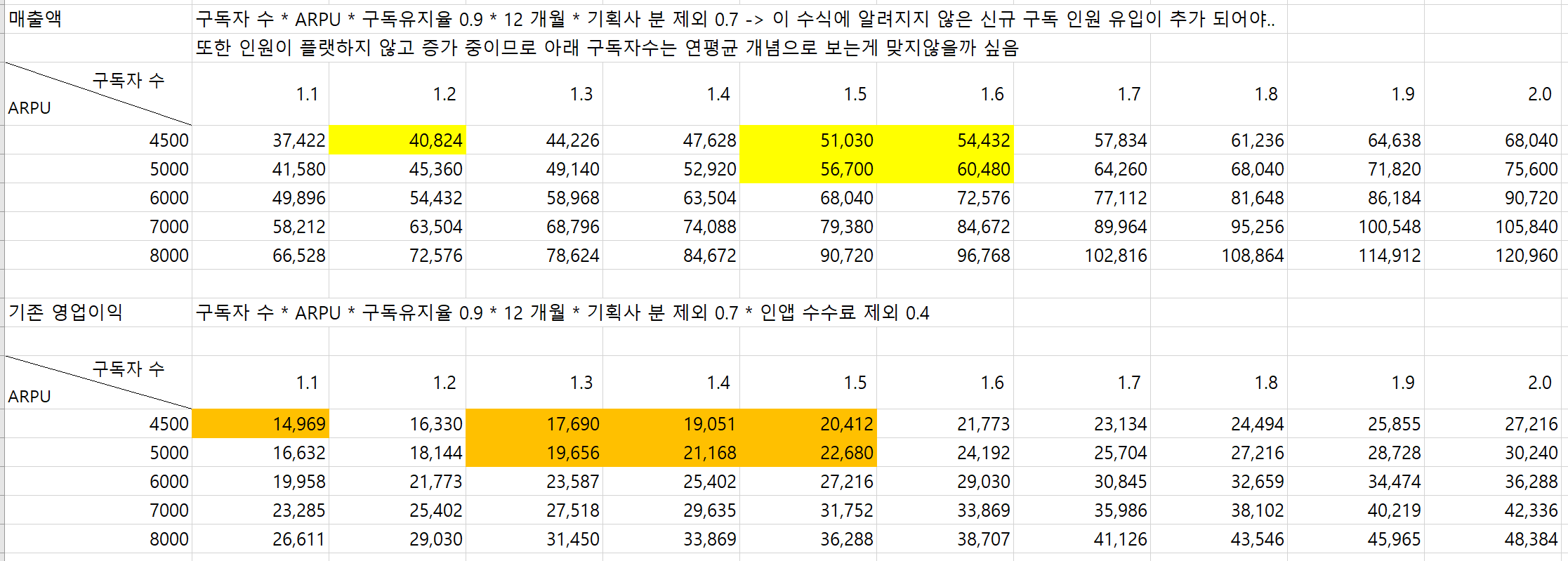

3. 추정 테이블

아래 본문에서 이어집니다.

1) 인앱 수수료 변경 전.

- 2021년도 평균 구독자 120만 명(E) / ARPU 4500\(E) = 매출액 400억(P) / 영업이익 132억(P)

- 2022년도 평균 구독자 155만 명(E) / ARPU 5000\(E) = 매출액 585억(E) / 영업이익 196억(E)

- 2022년도 OPM은 33.5% 예상.

- 매출액에 따르면 영업이익은 150억 ~ 160억 가량이 맞지만 실제로는 그것보다 낮았음.

- Table 간 괴리는 인앱 수수료 제외분만큼의 추가 비용이 포함되지 않았기 때문임.

- 신규 IP 영입이 많았고 앞으로도 지속적으로 노력한다고 하니 일정 부분의 괴리는 지속적으로 발생할 듯.

- ARPU는 신규 유입자 증가 및 IP 확대 그리고 마이홈 서비스까지 해서 4500 > 5000 한 단계 올렸음.

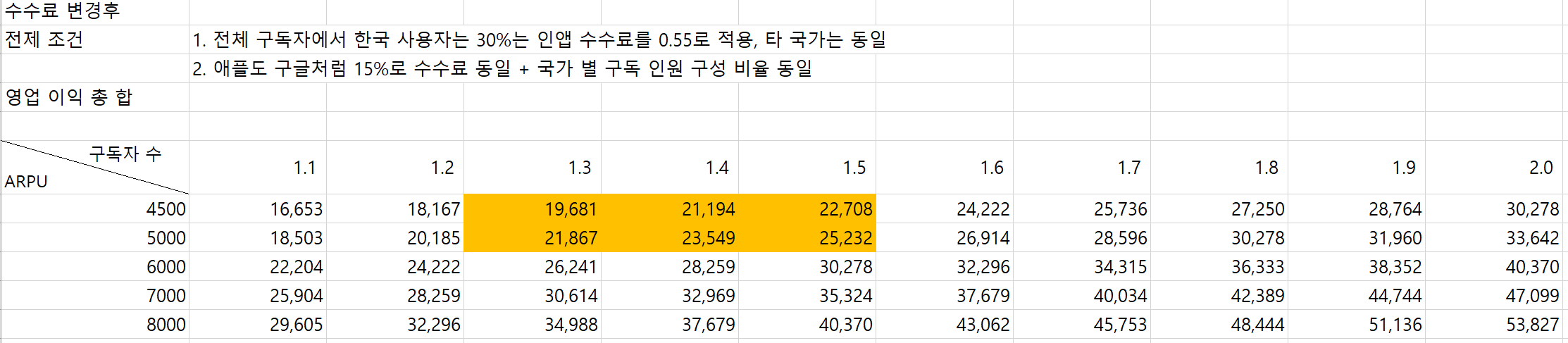

2) 인앱 수수료 변경 후

- 2022년도 평균 구독자 155만 명(E) / ARPU 5000\ = 매출액 585억 / 영업이익 219억

- 2022년도 OPM 37.4% 예상

- 디어유 22.03.07 기준 시총은 1조 537억 원.

- 영업 이익 기준 배수는 x48

- 에스엠이 1.78조에 per 30배 정도네요.. 흠..

- 하지만 디어유에겐 SM + JYP 아티스트 뿐만 아니라 확장된 IP가 있으니 꿈과 희망이 더 커질만한 것도 맞는거같기도 하고요..??

3) 증권사 추정 테이블

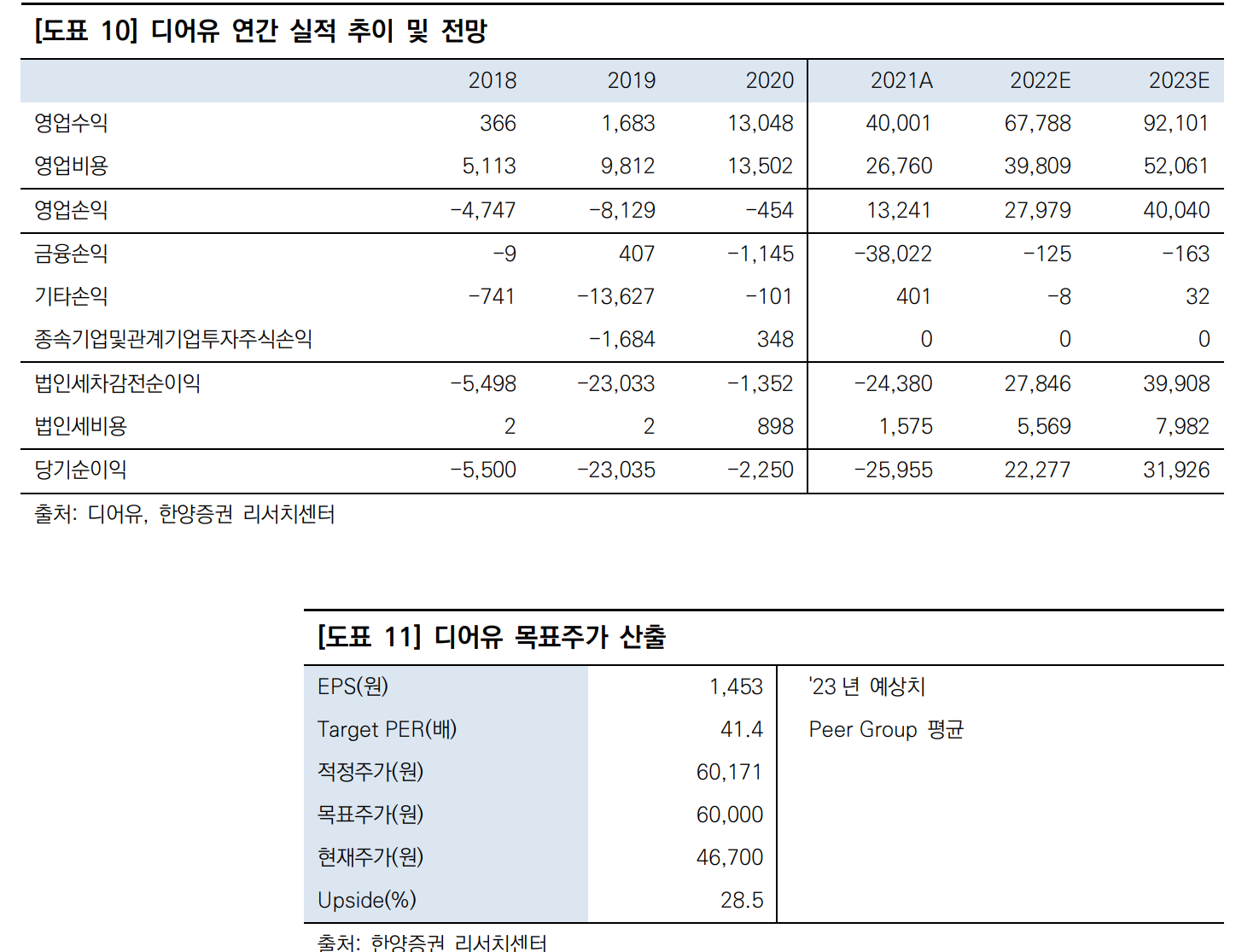

- 증권사 추정에 따르면 2022년도 매출액 679억 / 영업이익 280억임.

- Table을 참고해 봤을 때 구독자 200만 + ARPU 4500\ or 구독자 180만 + ARPU 5000\ 조합.

- ARPU 가 6000\ 보다 높아지면 구독자가 지금보다 쇠퇴하기에 이 경우는 배제.

- 구독자 180만 + APPU 5000\ 도 엔터의 저력이나 에스엠의 행보를 보면 충분히 가능할 것 같음.

반응형

'산업 - 엔터 > 디어유' 카테고리의 다른 글

| 디어유 - 21년 사업보고서 간단 리뷰 (2) | 2022.03.19 |

|---|---|

| 디어유 희소식 - 애플의 인앱 수수료 인하 전망과 그에 따른 밸류 재산정 그리고 신규 아티스트 및 운동선수 추가! (0) | 2022.01.13 |

| 디어유 - 간단 분석.. 이라고 간단히 쓰려했지만 길어졌는 글.. (0) | 2021.12.29 |