동사에 투자한 지 햇수로 일 년이 됐네요..

나름 장기라고 하면 장기이려나요? ㅎ

3분기 보고서도 그렇고 회사는 안정적으로 잘해나가고 있어요. 다만 주식에서 소외 섹터일 뿐 ㅠㅠ

오래간만에 노바렉스 주담 통화해보면서 방향성에 좀 더 확신을 갖게 됐네요.

주담분 정말 친절히 응대해주셔서 감사했습니다.

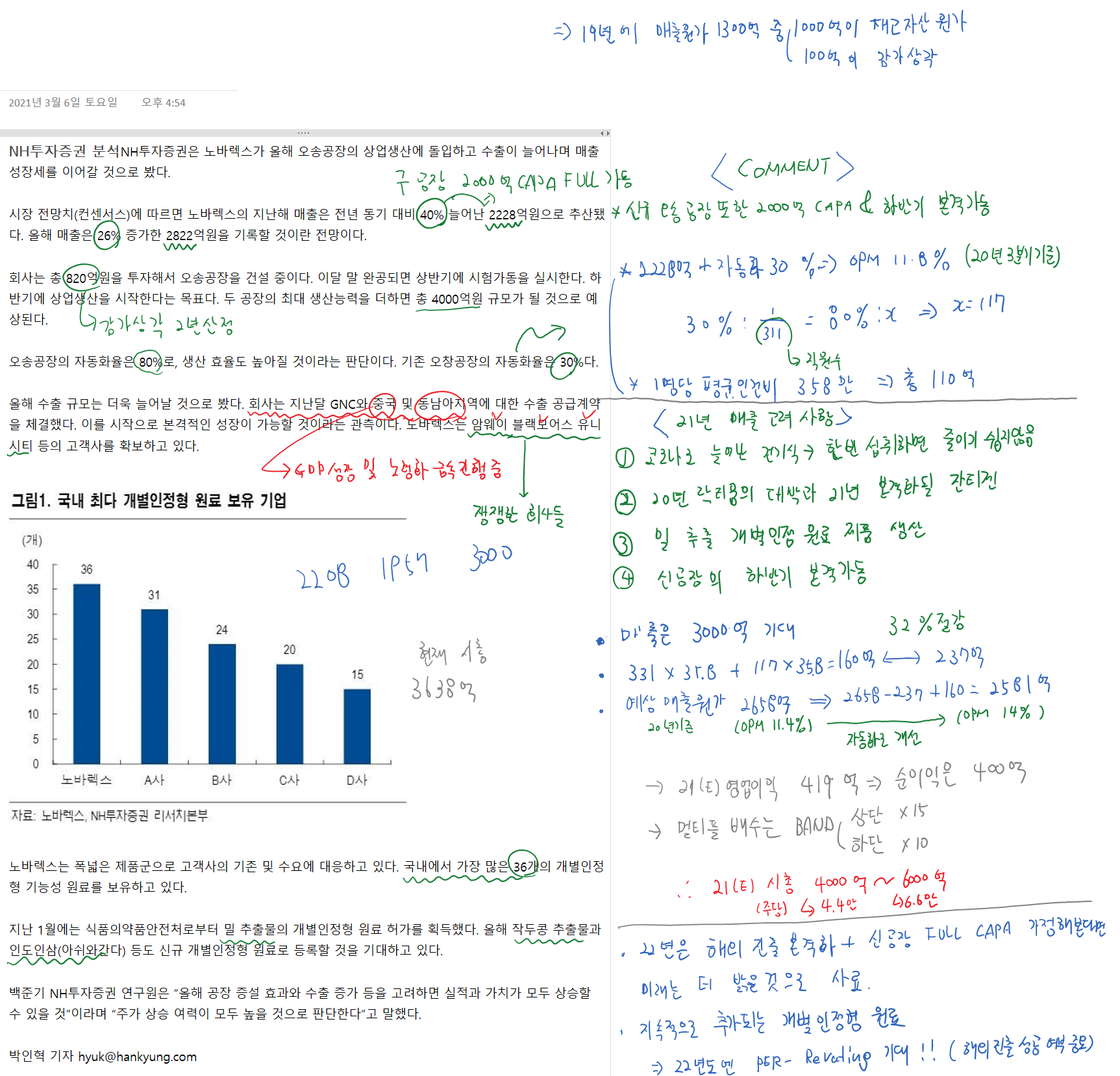

- 신 공장의 감가 상각은 몇 년으로 처리?

-> 사업보고서 상 나온 그대로 보시면 됩니다.

=> 스마트공장이길래 뭔가 좀 다를 줄 알았는데 크게 다른 건 없다 봅니다.. 뻘쭘;;

- 원재료 매입이 220억 증가했던데 원재료 및 물류 비용 급증에 어떤 식으로 대응하고 있는지?

-> 운임 계약을 잘 해둠. 수출은 미비해서.. 큰 이슈 없음.

-> 원재료는 미리 장기계약으로 안정적인 조절 잘해둠.

=> GNC와의 물량은 대부분 내수로 판단되는..? 아니면 국내에서 납품해 해외 운송 및 판매는 GNC가 알아서 처리하

는 구조?

=> 요즘 같은 시기에 원재료 수급과 가격 안정은 정말 큰 메리트 같네요 ㅎ

- 3분기까지 완전 가동으로 알고 있었는데 생각보다 수율이 잘 안 나온 것으로 보인다. 그 이유와 정상화 예상은?

-> 4분기에서부터는 완벽한 풀캐파 가동으로 보시면 됩니다.

=> 다음 분기보고서부터는 OPM에서 좀 더 나아진 숫자가 나오겠네요

- 2022년 새로운 개별 인정형 원료 몇 가지 기대?

-> 올해는 몇 개다 딱 계획하고 하지는 않고 개발되는 대로 업데이트하는 흐름.

-> 따라서 개수를 특정할 수는 없지만 매년 한 두 개는 최소한 꾸준히 개발 완료하기에 올해도 그 정도 기대하시면 될 듯.

=> 탄탄한 매출을 토대로 RnD에도 잘 투자하는 동사이기에 올해도 기대해봅니다. 2021년은 밀에서 추출한..ㅎ

- GNC 이외 해외 업체가 계획이 있는지? 어느 나라..?

-> 아직 계획은 없음. 그러나 국내 납품 업체가 해외로 판매 시 수출물량으로 잡힐 수 도 있음.

-> 만약 새로이 업체와 계약한다면 보도자료를 통해 알릴 예정.

=> 좀 아쉬웠던 부분.. 콜마 비 앤 에치처럼 애터미 끼고 큰 물량 수출하면 밸류업이 확 됐을 텐데요 ㅠ

=> 아직은 내수에서 치열한 경쟁을 좀 더 이겨내야겠네요.

---------------------------------------------------------------------------------------------------------------

예전에 신공장 건설한다고 스마트 공장이라 인건비 이슈가 작다고 발표가 나서 나름 계산해봤던 자료도 같이 올려봅니다

'투자 종료 > 노바렉스' 카테고리의 다른 글

| 권석형 노바렉스 회장님 인터뷰 (0) | 2022.06.13 |

|---|---|

| 노바렉스 - 21년 사업보고서 간단 리뷰 및 밸류 (0) | 2022.03.19 |

| 노바렉스 - 2022년 매출 증가 (인터뷰) (0) | 2022.03.03 |

| 노바렉스 이베스트 레폿 업뎃 (0) | 2022.01.13 |

| 노바렉스 - 건기식의 ODM 강자! (0) | 2021.12.01 |