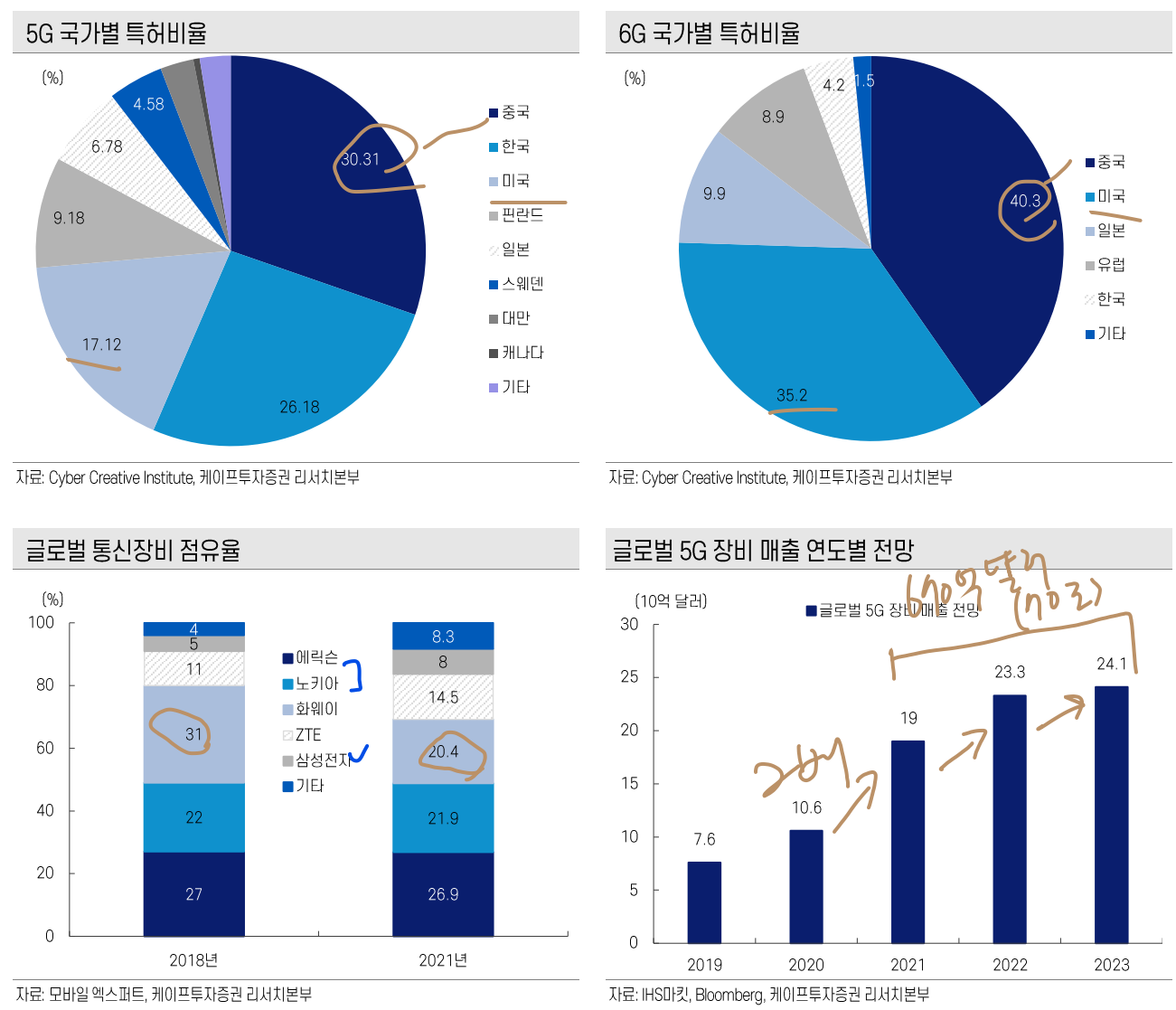

반응형

(1) 번 글에 이어서..

2022.03.19 - [5G] - 5G 산업 (1) - 2022년 트리거가 되어줄 미국.

2. 네트워크 구조

1) 3G

- 유선망: 엑세스망 (LOCAL, 혹은 현장) -> 메트로망 (중간단계) -> 백본망 (최종) / 무선망은 전부 백홀

- 무선 흐름: 폰 > 중계기 & 기지국(BTS) <-백홀-> BSC > MSC <-백홀-> 엣지 라우터 > 백본

- 유선 흐름: 컴퓨터 > L2 > L3 <-1GPS(ADSL/VDSL)-> OLT & 대용량 L3 > 엣지 라우터 > 백본

2) 4G

- 무선 망: 모바일 트론트홀 -> 모바일 백홀

- 무선 흐름: 폰 > RU (RRH) <-프론트홀-> BBU -> 엣지 라우터 <-백홀-> 엣지라우터 > SAE GW > 백본

- 유선 망: 3G와 동일

- 유선 흐름: 3G와 동일

- 기지국이 하나에서 DU(데이터 처리) / RU(무선 송수신) 역할로 분리되기 시작.

- 즉, 무선 기지국(RU)에서 데이터를 받아 BBU로 보내서 디지털 변환(DU) 작업.

- RU의 등장으로 중계기의 입지는 약화.

- 전진 배치된 엣지라우터는 처리할 데이터 양이 늘어남에 따라 트래픽 속도를 높이기 위함.

3) 5G

아래 본문에서 계속됩니다.

- 무선 망: 프론트홀 > 백홀

- 무선 흐름: 폰 > New RRH <프론트홀> New BBU > 백홀 > 엣지 라우터 > SAE GW

- 유선 망: 10Gbps

- 유선 망: L2 > L3 > 10Gbps > OLT & 대형 L3 > 엣지 라우터 > SAE GW

- New RRH: 데이터 트래픽이 늘어난만큼 BBU에서 집중하던 DU를 일부 분담.

- New BBU: 데이터 트래픽이 늘어난만큼 엣지라우터의 데이터 중계 역할 일부를 분담.

- 5G로 들어서면서 4G와 유선망에서도 차이점이 생김. 1Gbps > 10Gbps 로 10배 증가.

- 즉, 사람들이 주목하던 안테나, 스몰셀, RRH와 같은 부분뿐만 아니라 L2, L3, 광 케이블 등 유선망과 관련된 부분도 수혜. (에치에프알, 유비쿼스)

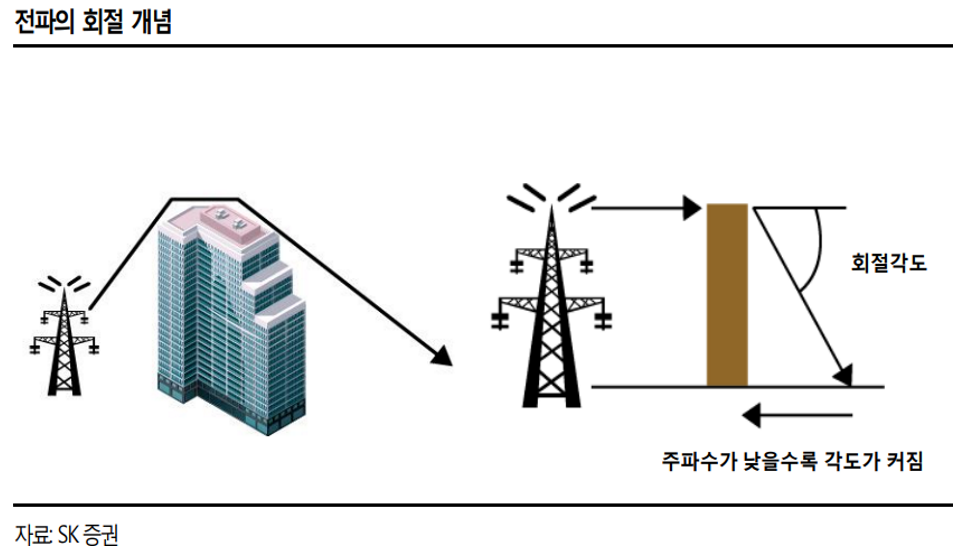

- 무선망의 경우 4G때 보다 스몰셀이 급격히 증가하는데 이는 5G가 고주파인만큼 빠르지만 전파의 회절성이 약해 커버리지 범위가 줄어 들기때문.

- 스몰셀, 중계기의 역할이 4G때보다 많이 커지기때문에 무선 네트워크 밸류체인들에게도 직접적 수혜. (삼성전자, 케이엠더블유, 서진시스템, 에이스테크, RFHIC)

반응형

'산업 - 5G' 카테고리의 다른 글

| 5G 신한 레포트 요약 - 5G 산업 전망 (물들어온다 노저어라) (0) | 2022.03.29 |

|---|---|

| 5G 산업 (3) - 5G의 장, 단점과 미래 (2) | 2022.03.19 |

| 5G 산업 (1) - 2022년 트리거가 되어줄 미국. (2) | 2022.03.19 |