20년 8월 처음 분석한 이래로 당시 회사에서 그리던 청사진들이 21년 말에 들어서야 실현되면서 주가도 쭉 뽑았죠.

요즘에 주가 참 좋더라고요ㅋㅋㅋ

저는.. 못 기다리고 2.8만에 다 털었습니다만 ㅠ

흑우..

리노의 강점인 포고핀을 많이 따라잡았기 때문이겠죠?

기존에 소품종 대량생산에 적합한 실리콘 러버 타입을 다품종 소량에 적합한 포고의 아성을 잡을 수 있게 잘 개발해낸 덕에 주가가 참 좋은 요즘인 거 같습니다.

또한 인텔의 엘더 레이크 덕에 DDR5의 모멘텀도 주가에 본격 가미되는 요즘이고요.

1. BM

- 반도체 테스트 가 매출의 100% 임. (단순한 포트폴리오 -> 집중할 수 있다는 장점 혹은 전방 산업에 크게 좌지우지 된다는 단점..)

- 반도체 및 전자부품 검사장비의 후공정 테스트 소켓을 제공하는 영역.

-> 반도체 테스트 소켓:반도체 제조사에서 개발, 제조 반도체 IC(집적회로)의 Final Test시 양품 또는 불량인지를 검사하는 데 사용되는 소모성 부품. -> 꾸준한 수요 창출 (반도체 소재주)

- 5G 시대에 접어든 이후 반도체의 중요성은 더욱 커지고 있으며 반도체 칩을 테스트하는 테스트 소켓의 수요 또한 증가하고 있습니다.

- 동사는 대부분의 원료를 국내 조달 -> 대외 리스크 감소

- 경쟁: 지속적인 설비투자 + 지속적인 연구개발 + 주문자 생산방식으로 운영 = 높은 진입 장벽

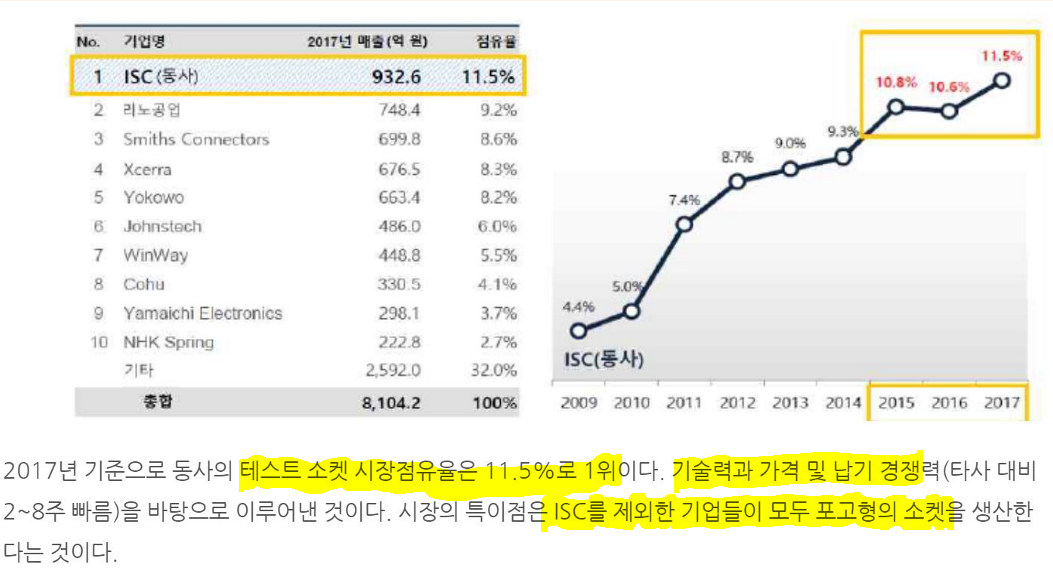

- 실리콘 러버를 기반으로 한 테스트 소켓을 국내 최소 개발 -> 세계 1위이자 삼전, 하닉 등 다양한 고객사

-> 실리콘 러버는 03년 세계 최초 상용화했으며 14년 동일 2위업계인 일본의 JMT사를 인수까지함인수까지 함. (특허는 덤)

- 가격 또한 각 개별 부품을 조립하는 형태(핀타입->리노공업)가 아닌 블럭 단위로 조립 해 경쟁력이 높고 납기도 보통 1주, 특별 제작품은 2~3주로 타 경쟁사 대비 신속

- 포트폴리오 확장 중 (포고타입 핀 생산-매출잡히기 시작, 번인 테스트 - 시장5위)

- 결론: 반도체 메모리 및 모바일 IC (AP, LPDDR) 테스트 소켓 부분에서 세계 1위의 시장 점유율을 보이고 있으며, 반도체 IC Final 테스트 소켓 분야에서 국내 1위

2. 투자 아이디어

DDR5로의 전환 시기 도래: 20년 3~4분기부터 본격 출하기대, 소켓의 핀 수는 기존의 DDR4에 비래 20~30%가 높은 만큼 매출의 증진이 기대된다. 또한 AMD, 인텔의 CPU 발 DDR5의 수요도 기대되는 부분.

삼전의 공격적인 파운드리 투자: 메모리에서 삼전과의 거래에서 쌓아 올린 신뢰 + 기존에 메모리에서 쓰이던 실리콘러버를 비메모리에 맞게 신규 개발한 점 = 삼전의 비메모리 사업 확장에 수혜도 기대해 볼 수 있지않을까.

-> 비메모리용 실리콘러버는 모바일 디램에 많이 사용됌사용됨.(AP & 통신 모뎀 칩)

다양한 고객사: 인텔, 퀄컴, TSMC 전 방위적인 비메모리 기업의 생산 확대에 따라 해당 기업 발 매출 또한 20년 1분기부터 꾸준히 잡히는 중 -> 실리콘러버의 비메모리화 & 포고 핀 실적 확대

베트남 공장의 이설 효과: 코로나 영향 작은 베트남(공장은 이미 정상 가동중가동 중) + 저렴한 인건비의 베트남 + 중국에서의 생산이 아니므로 미 중 무역분쟁에서 직접 타격은 없을 듯.. (간접 영향은 있겠지만..)

경쟁자 출현: 티에스이의 실리콘러버 테스트소켓의 출시로 경쟁자가 출현. 그 후 티에스이의 매출은 꾸준히 증가 중인데 삼전의 메모리 파이를 나눠먹어야한다.

-> 비메모리 발 매출 증진으로 극복할 수 있지 않을까?

전환사채: 운영자금 조달 목적, 유통 주식수의 23%에 달하는 무시못하는 물량. 주식의 상승 시 상당한 눌림요소가 되지않을까…

-> 공시 상 목적은 베트남 공장증설 100억 + 운영자금 150억 + 시설자금 50억

-> 표면 이자 0%에 2025년 100% 상환인데 회사의 현금성 자산을 보면 지금도 충분히 갚는다

3. 연구개발

'투자 종료 > 국주' 카테고리의 다른 글

| ni스틸 - 5252.. 믿고있었다구~ (0) | 2022.01.26 |

|---|---|

| sk에코플랜트 - CES에 건설사가 참여해?? (0) | 2022.01.06 |

| 하나머티디얼즈 - 환골탈태한 메모리 부품사..1년전 분석글과 비교 반성ㅠ (0) | 2022.01.03 |

| 파마리서치 - 1년 전 글과 업데이트!! 계속 좋아지는 매크로!! (0) | 2021.12.29 |

| 힘스 - OLED 장비! (0) | 2021.11.30 |