시총 1400억

재무상태표

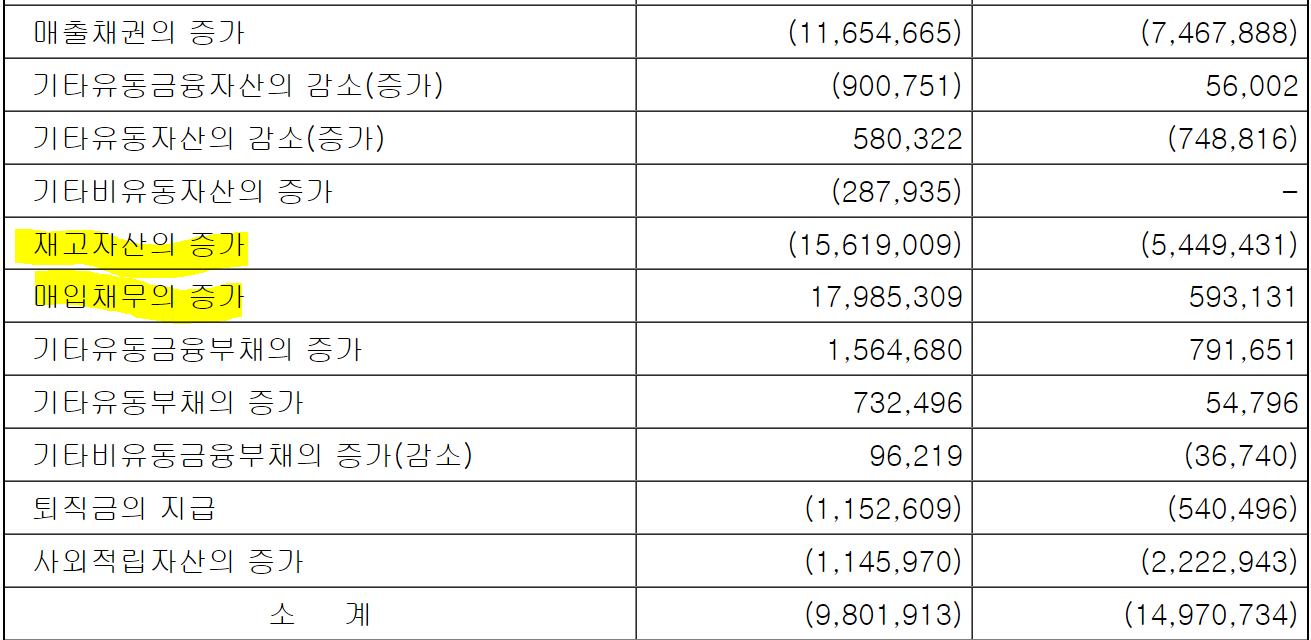

매출채권(130억)+재고자산(25억) 증가.

투자 부동산: 444억 세전 가격(토지재평가)

-> 보유 토지 일부 투자부동산으로 재평가함. 임대수익 발생 예고?

매입 채무(75억) 증가: 원재료 수급

유동/비유동 금융 부채 조금 증가.

유동부채 228억

기타포괄누계 258억 > 595억

이익잉여 487억 > 586억

손익계산서

매출액 1362억 > 1895억 증가. 국내 9: 해외 1 > 국내 반도체, 자동차, 조선, 플랜트, 석화, 플래트 경기 변동

매출원가 1228억 > 1664억 증가 => 매출원가율 92 > 87% 업그레이드

영업이익 47억 > 168억 증가

순이익 37억 > 104억 증가

매출인식은 기간이아닌 특정시점 인식 구조.

자산재평가손익: 337억 발생 > 토지 재평가

매출의 증가에 따라

급여 증가. 46억 > 59억

판관비 증가. 49억 > 62억

각 합이 100억 > 120억.

고정비 따져보면 인건비, 감가상각(전년 동일), 판관비.

매출은 약 40% 늘었는데 급여 및 판관비는 20% 증가. 영업 레버리지 발생.

변동비인 원재료와 소모품은 1200억 > 1618억. 약 35% 증가.

판가 전이 충분히 잘하고있음.

실제로 영익 48억 > 168억으로 무려 3.5배나 증가!

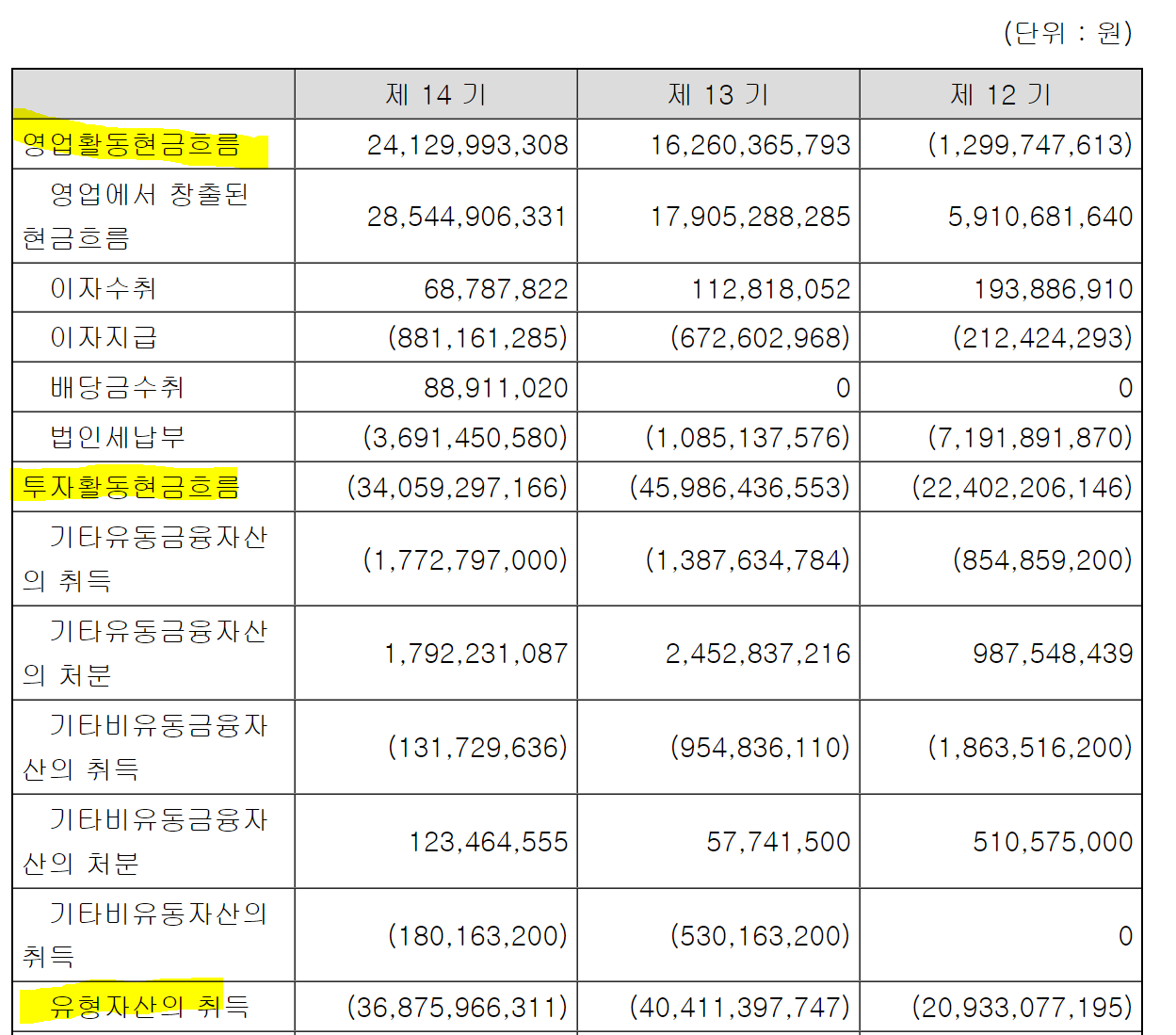

현금흐름

ocf는 동일. 이유는 운전자본 급증. 매출채권과 재고자산 도합 150억.

매입채무도 평년도바 50억 높음

=> 앞으로도 높은 매출이 발생할 것임을 예시.

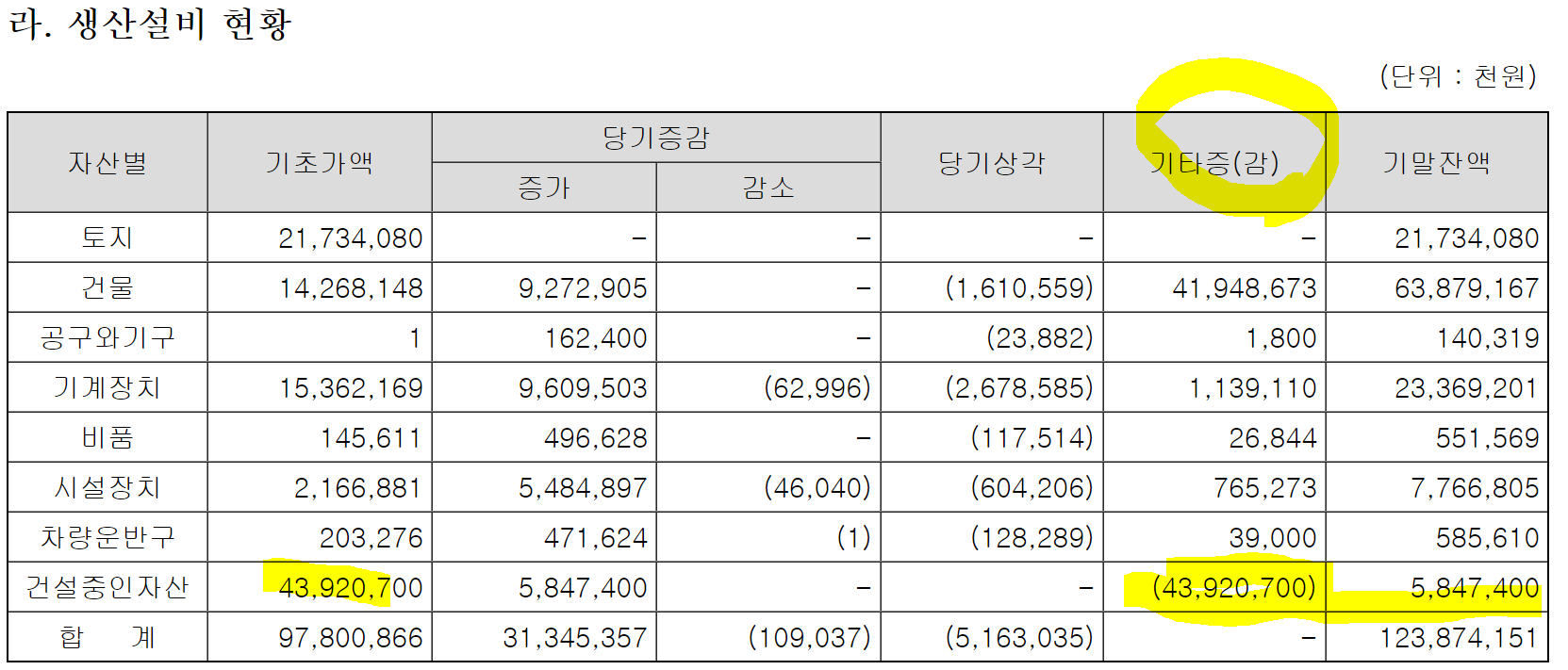

투자활동에서 유형자산취득이 급증 16억 > 28억

기계장치 1억 > 16억 급증. 토지 및 건물 0원 > 10억.

케파 증설? 노후 장비 대체 위한 신 설비 도입?

감가상각은 대동소이.

재무는 특이사항없음.

그외

eps는 156 > 430 급증

차입금 도합 288억으로 회사 보유 현금 580억에 절반도 안됨.

대손상각도 거의 없고 대부분 회수. 매출채권도 98.4%가 6개월 이하의 질좋은 채권.

최대주주 62년생. 보수 11억으로 매출액 비 1%도 안됨.

임원진 total 16억으로 양호.

직원의 평균 근속 관리 8년 생산 7년으로 다소 짧음.

17년부터 봤을때 매출채권을 330억 수준으로 안정되게 운영해오다 21년 453억 급증.

20년 > 21년 매출채권 41% 상승 & 매출액 20년 > 21년 44% 상승

--------------------------

회사 보유 순 현금 300억 수준

업황 감안 시 올해도 최소 2021년만큼의 매출 예상. np 100억

만약 매출액이 성장한다면.. 고정비는 매출액 반만큼 성장.

매출원가는 각 8.5 / 17 % 성장 가정 (21년도 매출액성장 40% vs 매출원가 35%) > 실제로는 레버리지 일어나니까 더 좋음.

10% 커주면 매출 2084억 - 판관비 126억 - 매출원가 1755억 = 영익 203억

20% 커주면 매출 2274억 - 판관비 132억 - 매출원가 1893억 = 영익 248억

기타이익 및 손실은 18~20 3년간은 플랫. 21년은 10억정도 발생.

2021년 대손상각 5.5억 잡손실 7.3억 발생했음. 일회성.

따라서 플랫하게 가보고.

법인세 21년 31% 20년 20%.

순이익

10% 기준 140억

20% 기준 200억.

10% 성장으로보면

2022년말 회사 보유 현금 300억 + 발생 순이익 140억으로 도합 440억

20% 성장으로보면

2022년말 회사 보유 현금 300억 + 발생 순이익 200억으로 도합 500억.

지금 시총 1400억. 배수 3~3.5배.

'투자 종료 > 티플랙스' 카테고리의 다른 글

| 22.2Q 티플랙스 실적 (0) | 2022.08.12 |

|---|---|

| 스테인레스, 니켈 관련주 티플랙스 (0) | 2022.05.15 |

| 티플랙스 22년 1분기 실적 발표. (0) | 2022.05.11 |