반응형

22년 2Q 하이브 실적 & 컨퍼런스 콜입니다.

한국투자증권 출처입니다.

1) 실적

- 미친듯한 실적. 930억 순이익이라니..ㄷㄷ 1분기 300억에 2분기 930억 합은 1230억. 단순 *2로 보면 2460억인데 PE 28 수준으로 여타 엔터 평균 PE 수준으로 내려옴.

- 앨범만 놓고 봤을 때 엔터 4사 중 64%의 앨범 판매를 차지했을 만큼 하이브의 매출과 덩치는 기타 엔터사 대비 큼.

- MD에서 급증한 매출이 정말 긍정적인데 OPM 수준에서 여타 영역 대비 압도적이기 때문. 이 모든 것은 IP의 힘!

- 앨범도 급증했는데 하반기 BTS의 개별 활동과 하반기 1~2팀 새로이 데뷔한다고 함. 상반기보단 일정 부분 내려올 듯함.

- 상반기 발매한 앨범들을 바탕으로 하반기 대량으로 공연이 예정되어있는 것이 공연 매출에서 급증이 예상. OPM은 20% 수준.

2) 컨퍼런스 콜

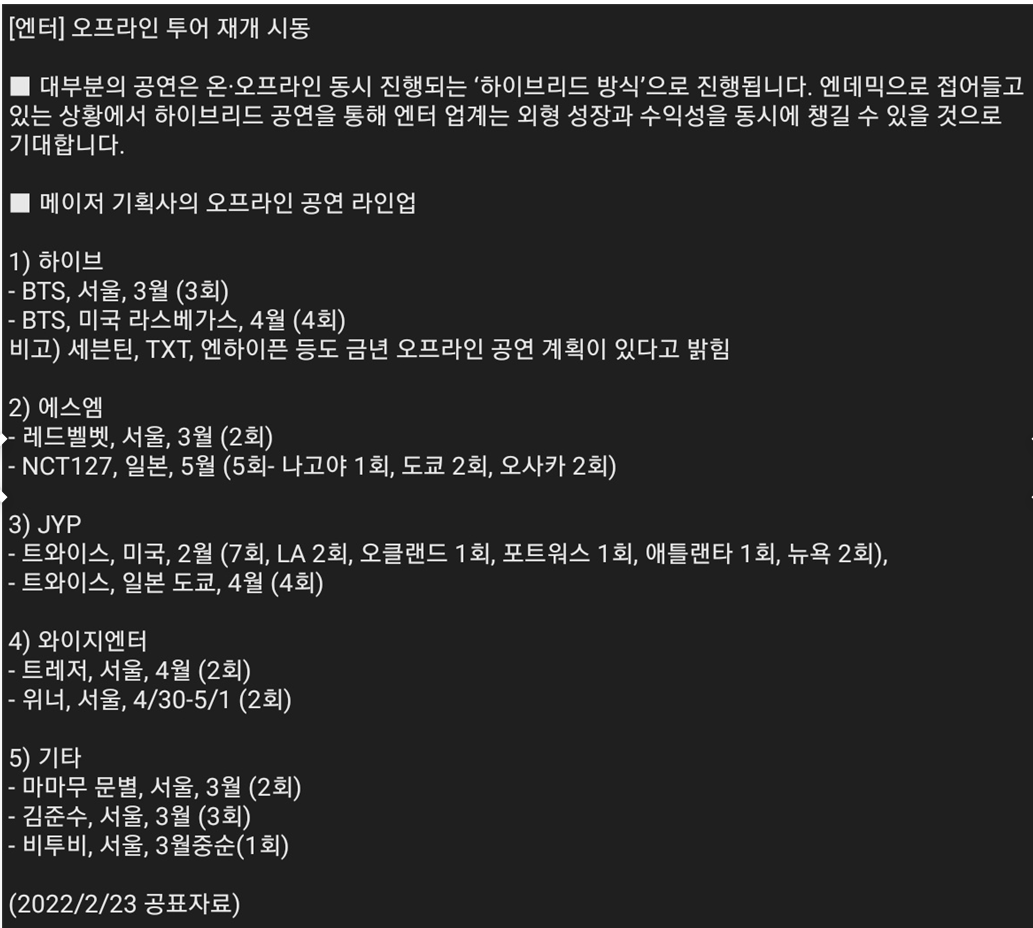

- 2분기 BTS의 컴백과 세븐틴, TXT, 엔하 이픈 덕에 실적이 급증. 그중에서도 역시 BTS의 컴백 & 콘서트!

- BTS는 순차적으로 군대 입대하며 개별 활동과 병행할 것으로 보임.

- 세븐틴도 더블 밀리언 달성하고 TXT와 엔하 이픈의 성장세가 엄청남. 하반기 투어도 예정되어있음.

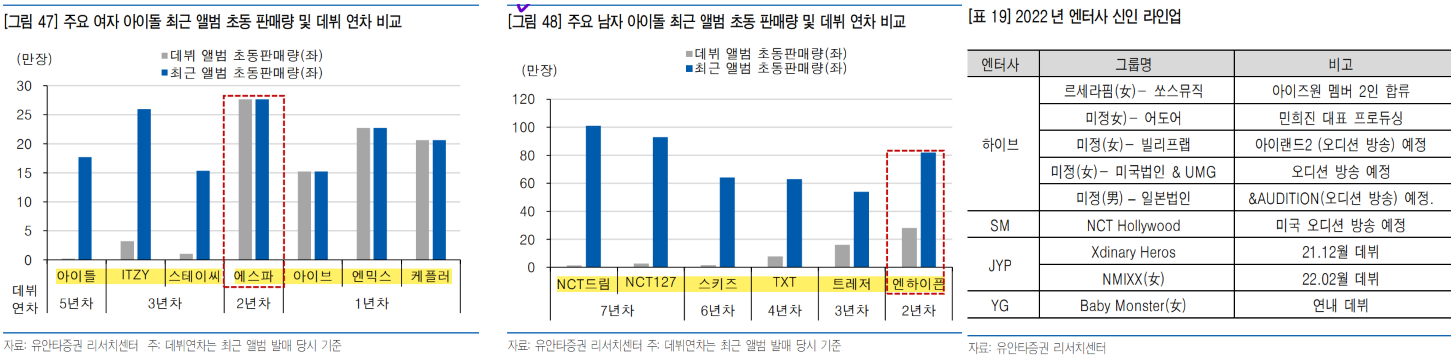

- 르세라핌도 걸그룹에서 상당한 비주얼과 실력으로 걸그룹 최대 초동 판매량 찍음. 에스파가 70만 장 찍었는데 충분히 따라갈 듯.

- 민희진 사단에서 준비 중인 뉴진 스도 티어 영상 따윈 무시하고 나왔음에도 엄청난 인기를 자랑함. 그리고 위버스와 일정 부분 겹칠 수 있지만 "포닝"이라는 앱을 통해 팬들과 직접 소통 및 친구와 SNS 하는 느낌으로 홍보 중.

- 하이브 재팬에서 하반기 일본 보이그룹 데뷔 예정.

3) BTS 군대

- 얼마 전 병무청에서 공식적으로 군 면제 관련 반대 이슈를 냈던 만큼 이젠 사실상 물 건너간 모습. 다만 개인 연습시간도 주고 해외 투어에도 참여할 수 있게 해 준다는 긍정적 신호를 보냈음.(국방장관 “BTS, 군대 가고 나서도 해외 공연할 수 있다”-국민일보 (kmib.co.kr)

- 스포츠 선수들이 군인 활동과 더불어 개인 운동시간을 가지고 해외 올림픽 출전과 같은 그런 모양새를 나타내지 않을까 싶음. 군복 입고 나타나고 활동하는 모습도 팬들에게 새로운 자극제가 될 요인도 충분치 않을까? 싶음.("주가 하락 대비할 시간 있었다" BTS 단체 활동 중단 선언 선 촬영 논란 < 탑 기사 2 < 방송/연예/스포츠 < 방송/연예/스포츠/라이프 < 기사 본문 - 서울 와이어 (seoulwire.com)

- 과거 활동 중단 방송 "찐 방탄 회식" 영상은 6월 중순에 올라옴. 논란이 있지만 5월에 촬영했다는 말도 있긴 함. 어쨌든 7월에 제이홉이 개인 활동을 시행하고 있는데 2달 만에 앨범 만들고 활동 준비하고.. 쉽지 않음.

- 그 말인즉슨 이미 그전부터 개별 활동을 준비하고 있었다고 유추할 수 있고 여타 멤버들의 추가 개별 활동도 기대되는 모습.

- 원래 BTS의 팀 컬러가 단체 활동만 하기였는데 이젠 군대 이슈도 있고 개인적인 회복, 힐링, 쉬어감과 더불어 활동하고 싶었던 영역에서의 활약 등 개별 활동으로 확장되는 모양새.

- 아직까진 개별 앨범에 따른 음악이 별로 없어서 당장엔 콘서트 활동에서 일정 부분 애로사항이 발생할 순 있지만 동반 입대로 인한 실적 공백보다는 낫지 않나 싶음.(BTS 첫 홀로서기… 제이홉, 시카고를 ‘보라’로 물들였다 - 조선일보 (chosun.com)

- 따라서 군대로 인한 이슈는 주가에 충분히 반영됐고 이제는 개별 활동에서 오는 수익 증진이 주가에 반영될 차례가 아닌가 싶음. 3분기 하이브 실적에 BTS 솔로 활동으로 인한 영향이 어느 정도로 나타나 줄지 가 관건.

- 또한 엔터주는 상대적으로 인플레이션에서 자유롭고 한국만의 색채는 아직 따라 할 만한 나라는 전혀 안 보이는 것도 긍정적. 다만 경기 침체가 오래가서 소비여력이 줄면 엔터사의 실적에도 부정적 영향을 끼칠 수는 있음.

반응형

'산업 - 엔터 > 하이브' 카테고리의 다른 글

| 하이브 - 22.1Q 실적 하회. 전망은? (0) | 2022.05.05 |

|---|---|

| 하이브 - BTS의 군대 리스크, 실적 추정 및 전망. 하이브의 대응 (0) | 2022.04.18 |

| 엔터 산업 - 인플레이션 걱정 무, 세계로 뻗어나가는 한국 엔터! (0) | 2022.04.18 |

| 하이브 - 2022년 소식 및 목표가 (0) | 2022.04.02 |

| 하이브 - BTS 의 미친듯한 티켓 파워! 급증하는 매출! (0) | 2022.03.15 |