반응형

저는 비중이 없지만 좋은 회사고 언제고 다시 담기 위해서 (제 마음속) 건기식 1등 회사 노바렉스를 꾸준히 팔로업은 하고있습니다. 주주일 때 만큼은 아니겠지만요..

권석형 노바렉스 회장 "지속성장 확신…증자는 혁신 신호탄" - 머니투데이 (mt.co.kr)

기사에서 발견한 주목할 사항으로

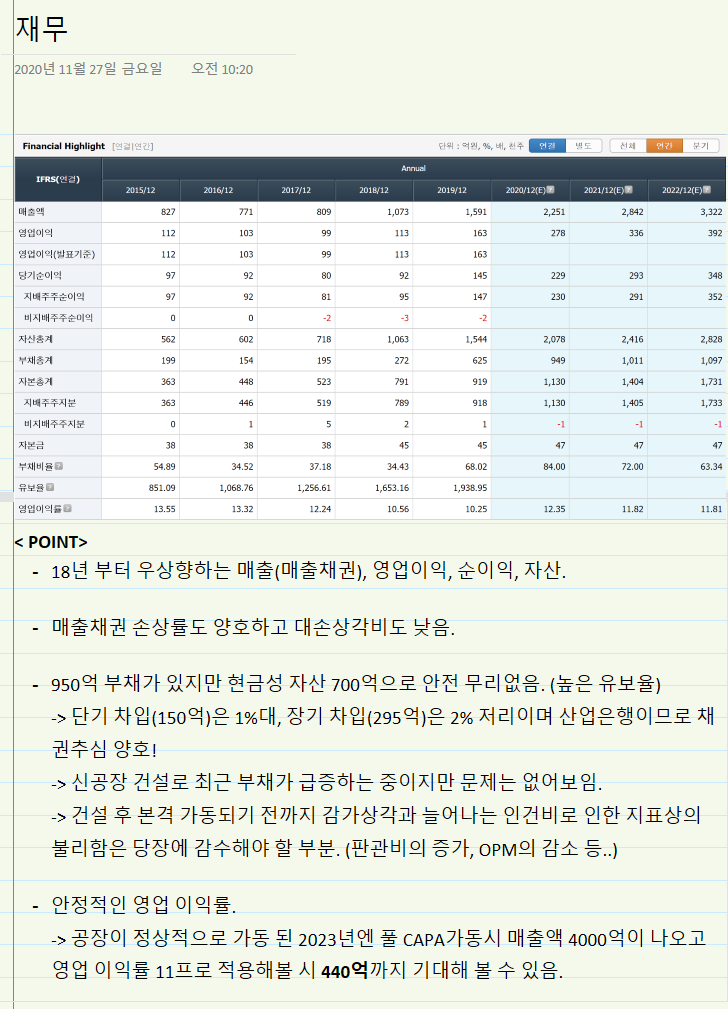

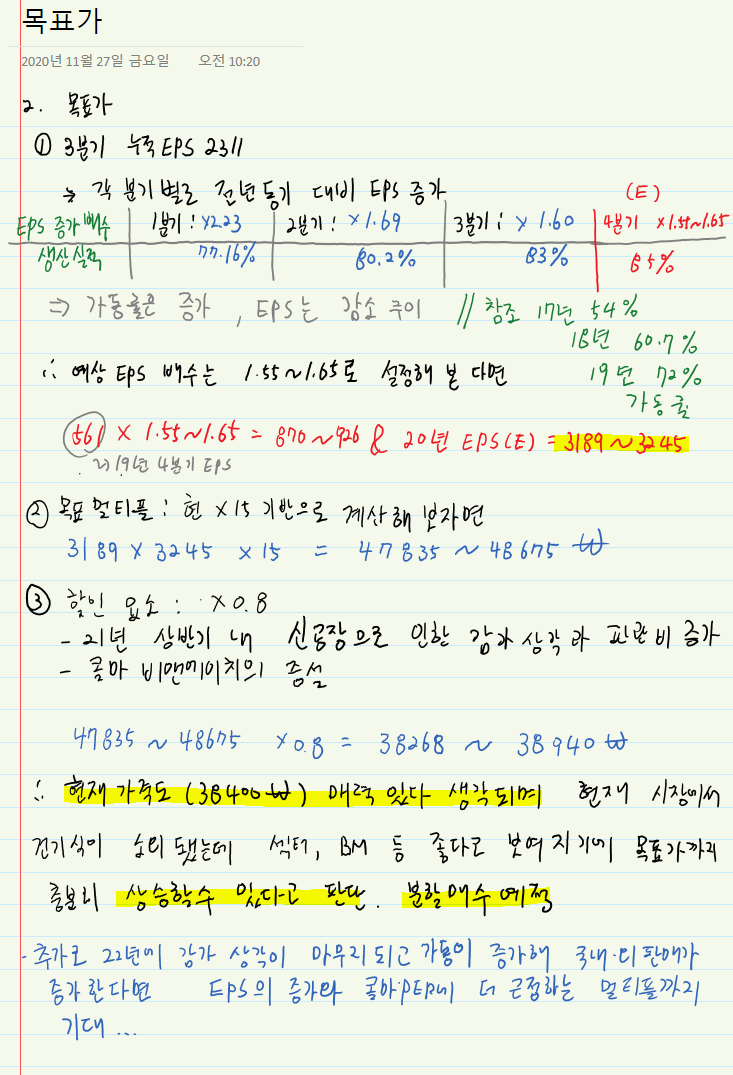

1) 작년 3분기부터 가동 시작한 오송 신공장이 벌써 풀 케파다. 그러면 못해도 올해는 삼척억 중반은 찍겠고 내년도 풀케파라면 사천억 찍겠네요 ㄷㄷ

2) 유증한 이유는 후발주자를 압도하기 위함. 회사에 돈은 충분하지만 이번 유증은 주주환원차 시행한 것이라고 함. 그 연유로 회장님 본인 생각에 회사의 가치가 본질 대비 너무 저렴해서 시장에서 자금 조달하지 않고 주주 우선 증자를 선택했다고 하심. 그만큼 자신이 있단 뜻!

3) 새로운 공장 완공되면 연 매출 7000~8000억이다 ㄷㄷ. 예전 머니투데이 기사에서 본 기억으로 부지는 있고 공사는 계획중인데 2025년? 2026년? 으로 기억함.

4) 2022년 보유 개별 인정형 원료 40개 목표고 매년 40개 파이프라인 보유 및 10개 인체 실험에 들어감.

5) 2022년 상반기 해외 매출이 벌써 150억이라고 함. 올해 기대는 350억이고 내년은 600억 기대. GNC하고 NOW였나? 에서 많이 사가나 봅니다. 해외에서도 제품력이 입증되고 있다는 뜻이겠죠.

반응형

'투자 종료 > 노바렉스' 카테고리의 다른 글

| 노바렉스 - 21년 사업보고서 간단 리뷰 및 밸류 (0) | 2022.03.19 |

|---|---|

| 노바렉스 - 2022년 매출 증가 (인터뷰) (0) | 2022.03.03 |

| 노바렉스 이베스트 레폿 업뎃 (0) | 2022.01.13 |

| 노바렉스 - 주담 통화 및 스마트 공장 인건비 분석 (0) | 2022.01.03 |

| 노바렉스 - 건기식의 ODM 강자! (0) | 2021.12.01 |