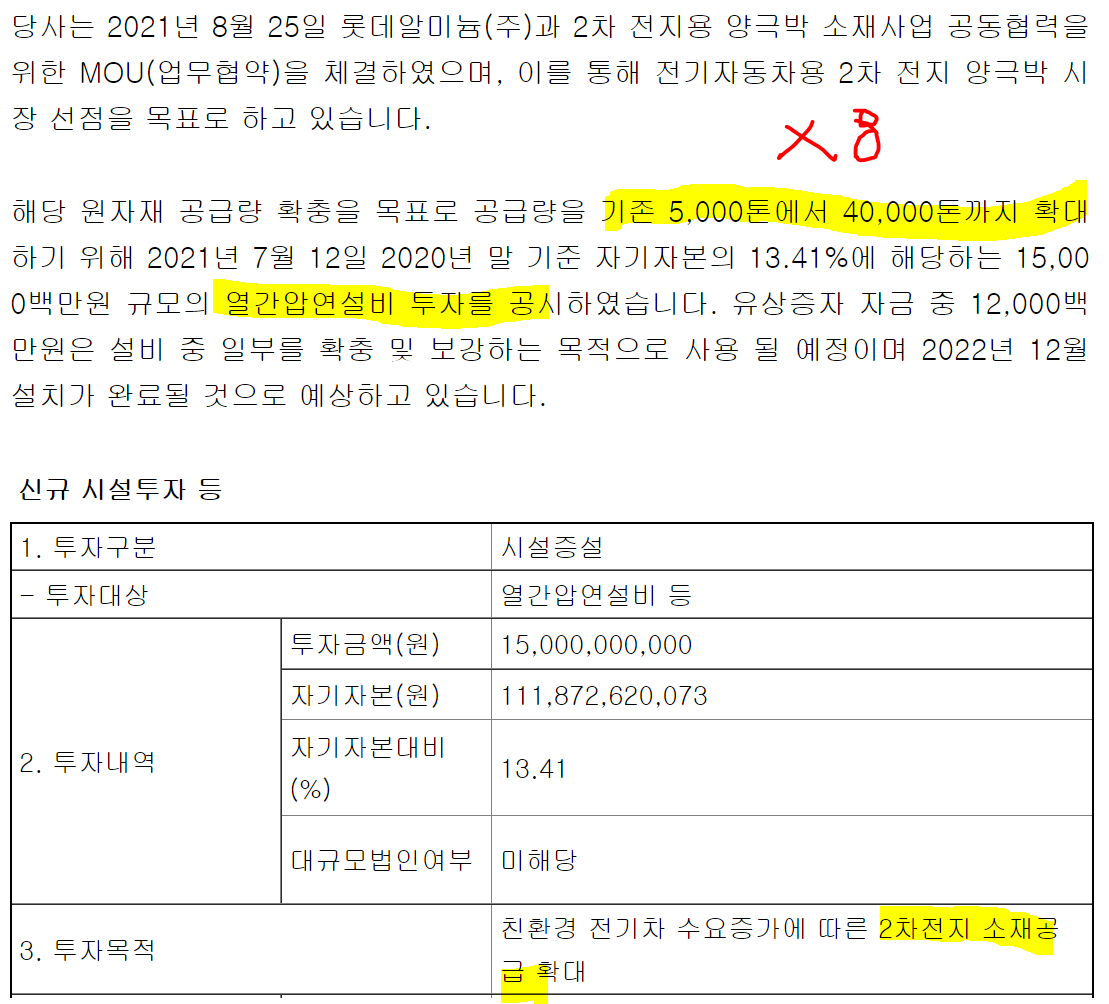

요즘 원자재 이슈가 몹시 핫하죠?

그로인해 조일도 많이 올랐다가.. 지금 좀 조정받고 있고

물론 급등에는 2차전지 발 이슈가 엮여서 이기도 합니다 ㅎㅎ

시클리컬인 알루미늄 산업에도 이번 2022년 피크아웃이 통할것인가? 궁금해 공부해오던 중었습니다.

다음 내용에는 주담 통화 한 내용을 적어 두셨으니 쭈욱 읽어주세요~

1. 원재료 수급 차질 이슈는 없는지?

연간 계약으로 납품받아오기때문에 크게 문제되지는 않음.

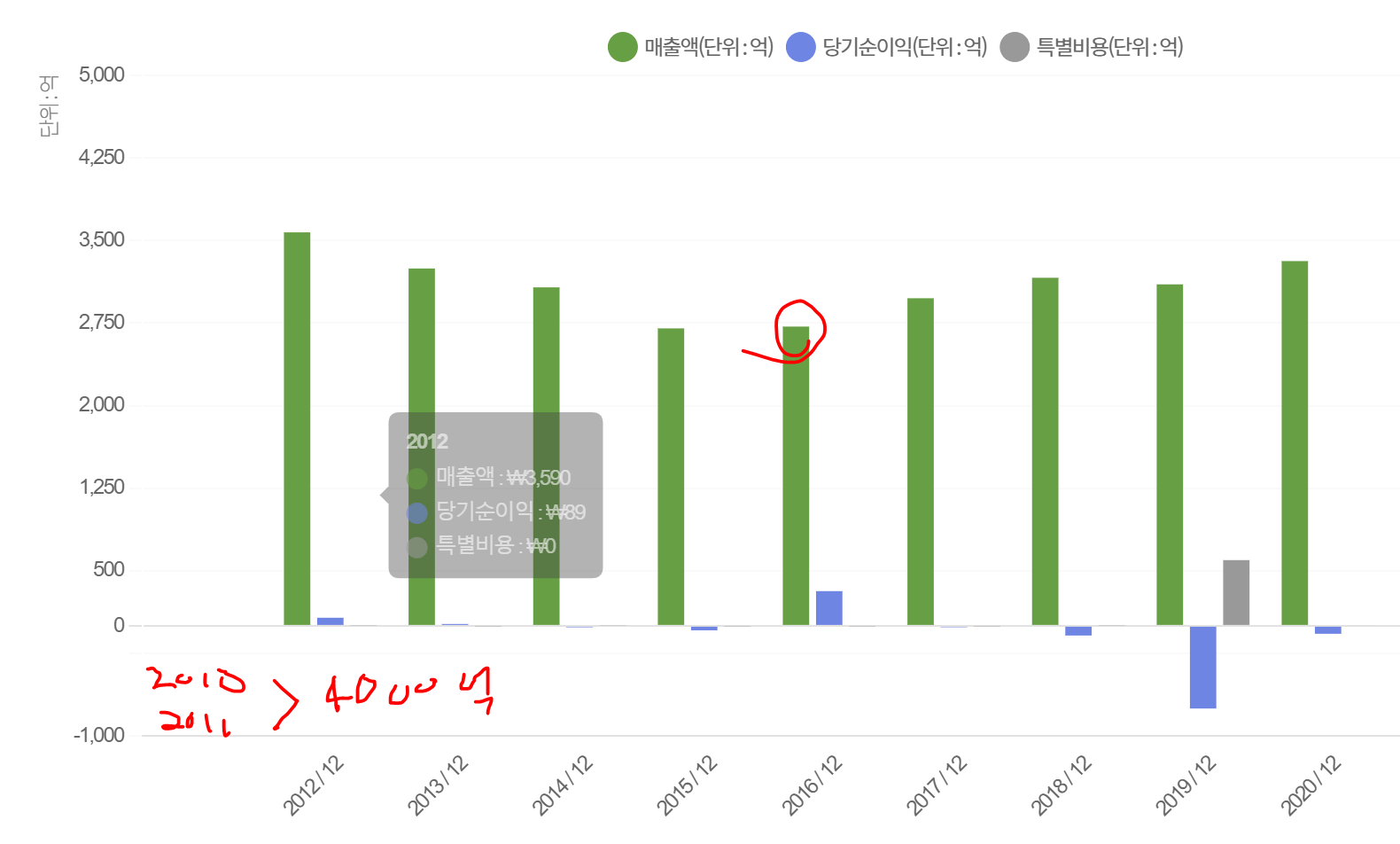

2. 22년 23년 등 앞으로의 알루미늄의 수요 추정치는 있는지?

구체적인 숫자는 없으나 올해는 21년보다 더 나을것으로 추정.

3. 판가 인상 관련 새로운 이슈가 있습니까?

시장가격에 매달 전가시킴.

4. 사이클 기업 -> 이차전지 끼고 업황의 장기 우상향 가능성?

그렇게 기대중.

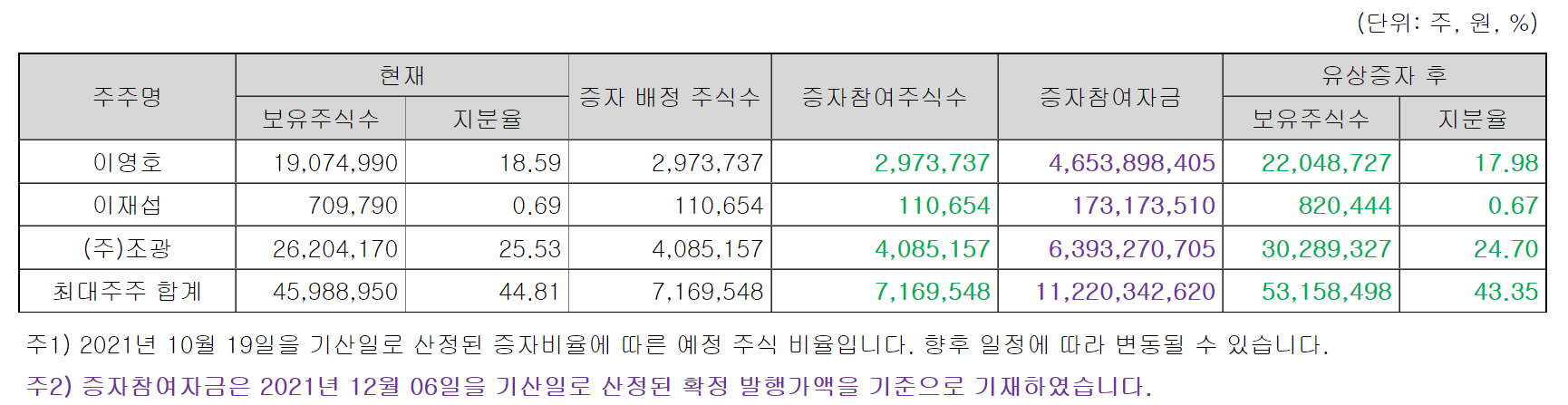

5. 롯데 알미늄 외 타 업체와의 계약 가능성?

케파 한계로 지금은 불가능.

6. 증설 후 기대되는 케파는?

일부 라인 증설. 결국 2차전지 관련된 부분은 증가 기대.

전체 케파에서는 고정된다.

7. 생산능력의 변동이 꽤나 있던데 기계 설비의 유지보수로 인한 변동인가요?

생산 능력자체는 고정되거나 늘거나 하는 중이고 증설에 따라 증가하는 추세임.