반응형

1. 회사 소개 및 특징

- 1975년 설립, 1988년 상장 한 굉장히 오랜 업력을 가진 회사.

- 초대회장 이재섭에서 지금의 이영호 대표이사까지 승계는 2021년 완료함.

더 벨 - 국내 최고 자본시장(Capital Markets) 미디어 (thebell.co.kr)

- 알루미늄 잉곳, 스크랩을 가져와 Sheet, Coil 등 1차 가공해 납품하는 단순한 형태의 Bm.

- 수출도 일부 있으나 대부분 국내 매출로 원가만 비교 시 저환율일 때 이점 기대.

- 1차 가공회사는 노벨리스(82.5%), 조일알미늄(13.5%), 대호에이엘(4%) 3군데로 독과점 형태(괄호 안은 M/S)

- 주요 고객은 롯데알미늄과 동원시스템즈가 31% 정도고 나머지는 금속 가공업체 및 도소매 업체.

- 굉장히 고루한 사업이지만 회사는 꾸준히 설비 재 투자도 하고 최근엔 이차전지용 알루미늄 박 공급으로 사업 확장도 했음.

- 또한 대규모 유증과 전환사채 발행으로 Capex 확장에 힘쓰는 중.

- 공정 상 최 선단에 위치한 동사는 얼마든 가격 전가의 힘이 있고 숫자로 증명해내는 중 (차후에 자세히 언급)

2. 사업의 특성

- 과거 포스팅에서 언급한 바 있 듯 알루미늄은 일상생활에 없어선 안 되는 필수산업재.

- 경기민감도가 몹시 높은 산업이라 향 후 경제 성장이나 인플레이션 발생 시 수혜를 받을 기업.

- 10년대 중반 부 장기간 불황을 거치면서 산업구조 개편 완료되어 독과점 형태임.

- 초기 시설 투자금이 크게 필요해 진입 장벽이 높음.

<과거 포스팅>

https://financial-independent.tistory.com/91

https://financial-independent.tistory.com/93

3. 매출 분석

1) 매출액

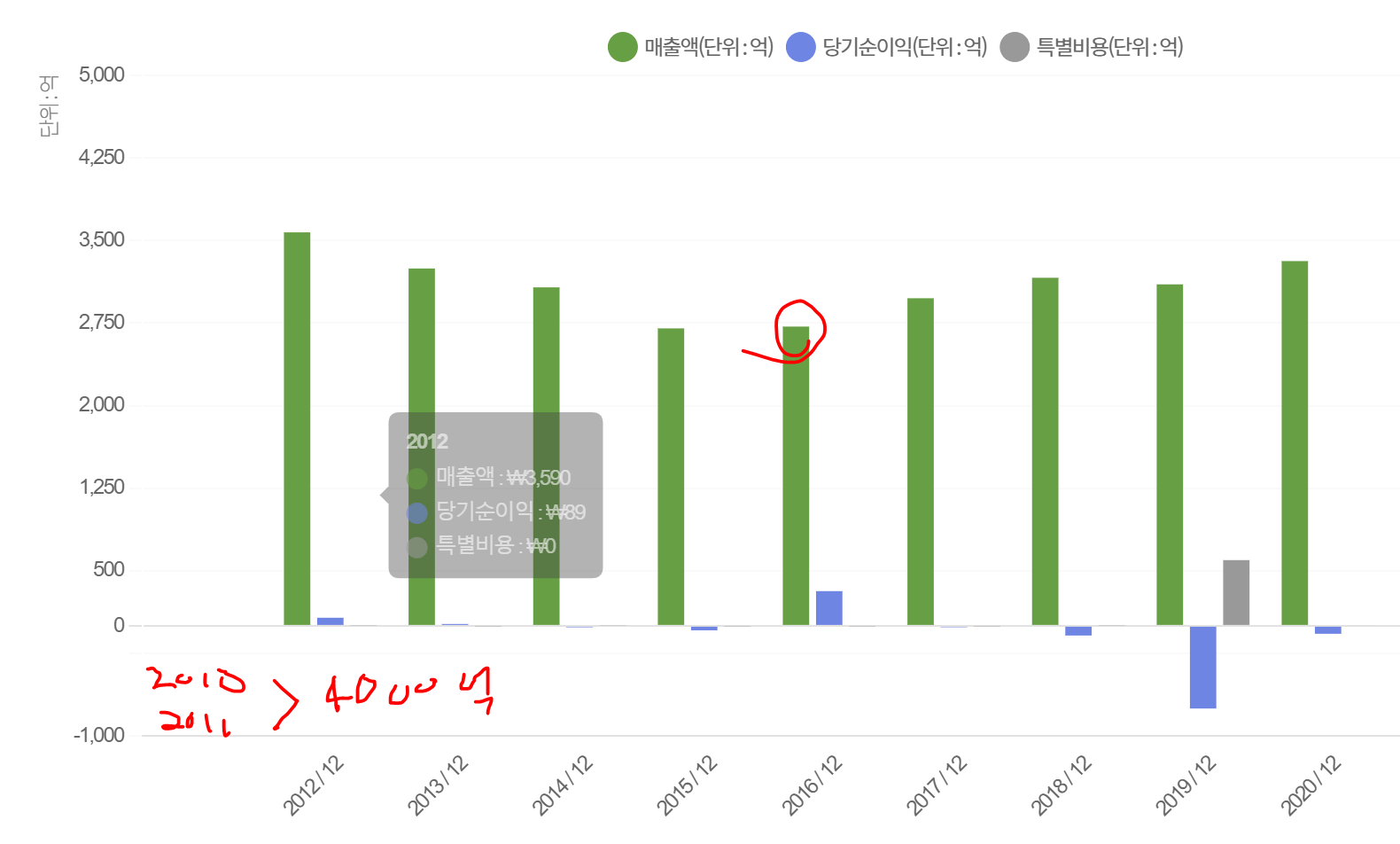

- 연 단위 매출액 추이를 보면 13년부터 20년까지 유의미하게 올라간 적이 없고 20년 4분기 들어서야 서서히 고개를 들기 시작.

- 2000년대에 서서히 증가해 2010년, 2010년 매출액 4000억으로 최고를 달성했고 그 후로 지속적으로 하락해 16년 2700억으로 최저점.

- 10년 내 평균은 3000억 초중반으로 보임.

2) 특이 사항

- 16년 순이익은 승계 이슈로 지분 매각으로 영업 외 수익이 많이 찍혔기 때문이고

- 19년은 기계, 설비 등을 계상해 유형자산손상차손이 많이 발생했기 때문인데.. 왜 그랬을까..?

- 13~15년 Capex 투자가 많았는데 업황은 좋지 않아서 회사가 많이 힘들었을 것이다.

- 20년에 40억, 19년에 160억 채무상환 용도로 CB 발행했었다. 어찌 보면 그리 큰 금액도 아닌 것 같은데 회사가 진짜 어려웠었나 봄..

3) 원재료 이슈

- 원재료에 따라 매출액이 변동됨. 즉 가격이 오를 땐 얼마든지 판가 전이가 가능한 기업.

- 21년 3분기까지 매출액이 2019, 2020년 매출액만큼이나 나왔음.

- 당연한 소리겠지만 이 회사도 수입해오는데 물류비로 꽤나 얻어맞지 않았을까?

- 원재료의 경우 스폿이 얼마인지 장기물이 얼마인지 각 비율이 궁금한데 주담 통화가 필요한 부분.

4. 회사 분석

1) 고정비? 변동비?

- 제조원가로 퉁쳐서 기록해뒀다. 구체적으로 공장 경비, 시설 운영 비용과 원재료 금액이 별도로 기재되어 있지 않은 게 아까웠다. 임의대로 추정해 볼 수밖에요..

- 주담 통화가 필요한 부분..

- 추정해보니 원재료비 비율이 꽤나 높았다

- 변동 비형 기업이라고 봐도 무방할 듯. 즉 Al 가격에 따라 회사의 흥망성쇠가 달렸었던 조일알루미늄

- 그러나 이젠 이차전지 신사업이 붙었고 이 사업은 앞으로 할 일이 태산이니깐 안정화된 다변화 사업 파이프라인 확보~!

- 이 이차전지 수요가 다시금 알루미늄 수요를 불러일으킴. 알루미늄 가격이 지금 많이 올랐기에 더 올라간다고는 못해도 알루미늄 가격도 크게 빠지기는 어려울 듯.

2) 생산 실적

- 매년 생산 기준이 바뀌는데 설비들이 교체하거나 오버홀을 하는 기기가 생겨서 그런가? 주담 통화가 필요한 부분.

- 2020년, 2021년 공장은 쉴 새 없이 최대로 계속 돌아가는 중.

- 톤 당 마진이 지속적으로 빠지고 있는데 왜 그럴까? 그동안 업황이 안 좋아서 그렇다 쳐도 2021년에도 여전히 낮은 건 의아함.

- 2021년 사업보고서 나오면 확인해봐야 할 부분.

반응형

'투자 종료 > 조일 알미늄' 카테고리의 다른 글

| 조일알미늄 - 알루미늄 재고가 없다고하네요.. (0) | 2022.02.20 |

|---|---|

| 조일알미늄 주담 통화 (0) | 2022.02.15 |

| 조일 알미늄 - 유증 관련, 조광, 지배구조, 실적 추정, 가격 및 가치 (0) | 2022.02.06 |

| 알루미늄 제조 공정 (0) | 2022.02.06 |

| 알루미늄 투자포인트 및 매크로 (0) | 2022.02.06 |