반응형

1. 산업의 특성

- 소위 "더럽다" 고 치부되는 대표적인 님비 산업.

- 매립의 경우 제한된 땅과 님비 현상으로 신규 매립장 허가 시 주변 주민과 민원에 상당히 시달리고 허가도 어려움.

- 따라서 신규 매립지 확보가 어려워 의도치 않게 산업 진입 해자가 높음.

수도권 쓰레기 매립지 선정 난항... 매립지공사 vs. 지자체 '힘겨루기' (ekn.kr)

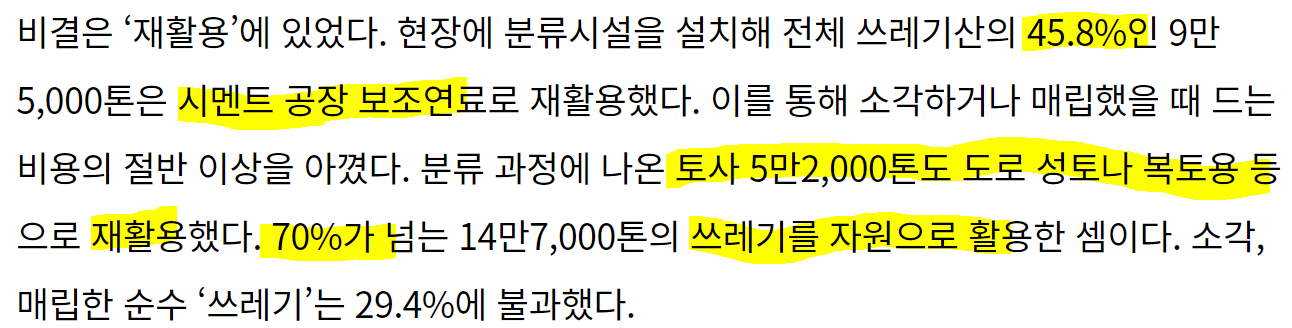

CNN이 망신 줬던 '의성 쓰레기산' 명품 생태숲으로 탈바꿈한다 (hankookilbo.com)

- 그로 인해 매립과 처리 단가는 매년 상승 중. 즉 돈이 되는 산업.

- 즉, 공급은 모자라고 수요는 많아 업체 입장에선 P & Q 모두 이득인 부분.

- GDP의 증가, 즉 경제 성장에 비례하여 쓰레기 발생은 증가하는 경향이 있어 한국의 발전에 폐기물의 증가는 필연적으로 따라오는 결과물이고 노인 인구의 증가에 따라 의료 폐기물 발생도 증가하는 중임.

- ESG의 흐름에서 쓰레기의 재활용, 폐기물의 소각 등 재처리 방법으로 새로운 처리 공법이 대두되는 중.

수도권매립지, 쓰레기로 439만 MWh 전력 생산…30만 명이 14년간 쓸 수 있어 - 파이낸셜뉴스 (fnnews.com)

‘의성 쓰레기산’ 처리 씨아이 에코텍, 폐기물 자원화 잇단 수상 : 100세 시대의 동반자 브리지 경제 (viva100.com)

2. 폐기물의 분류 및 처리

- 폐기물 처리 순서

3. 생활폐기물

- 흔히 가정에서 발생하는 폐기물로 음식물, 일반, 불연성, 연탄재, 대형 폐기물 등이 있음.

- 생활 폐기물의 경우 매립, 소각보다는 재활용이 높다는 특성이 있음.

- 대부분 공공 기관, 공공 시설에서 처리함. (64%)

- 즉 처리 단가는 낮고 가격 협상력에서도 약할 수밖에 없음.

- 총 폐기물 중 생활계 폐기물은 11.7%

- 자원의 재활용 추세로 생활계, 음식물 계 모두 단순 매립은 줄고 재활용이 느는 추세.

- 음식물 쓰레기의 경우 98% 재활용됨.

4. 사업장 폐기물

1) 건설 폐기물

- 건설 현장에서 발생하는 폐기물.

- 19년 기준 총 사업장 폐기물 중 비중은 50.3%

- 재활용률은 98.9%

- 주 처리 주체는 민간의 영역.

- 공공의 처리 용량이 많은 생활계 폐기물과는 달리 시장 흐름에 따라 P, Q, C에 따름.

따라서 지정 폐기물 업체의 추이를 잘 살펴야 함.

2) 사업장 배출 시설 계 폐기물

- 사업장 폐기물로서 지정 폐기물과 건설 폐기물을 제외한 폐기물.

- 재활용률은 82.6%

3) 지정 폐기물

- 폐유, 폐산 등 주변 환경을 오염시킬 수 있거나 의료 폐기물 등 인체에 위해를 줄 수 있는 유해한 물질

- 재활용률은 62.5%

5. 폐기물 별 처리 단가

1) 단가

- 의료 폐기물 > 지정 폐기물 > 생활 폐기물

- 민간의 영역인 지정 폐기물이 생활 폐기물 금액보다 높음.

- 진입 장벽 + 늘어나는 수요 + 줄어든 공급 = 처리 단가 상승

2) 세부 항목

- 돈되는 건 대부분 소각.

- 소각으로 발생한 스팀은 재판매해서 또 다른 수익 창출.

6. 처리 프로세스

- 소각, 에너지화로 자원 재활용.

- 연료화, 폐유 정제는 폐유를 정제해 다시 활용하는 방안.

다음에는 지정 폐기물 관련해서 좀 더 다뤄보겠습니다.

반응형

'산업 - 친환경 & 신재생 > 폐기물' 카테고리의 다른 글

| 폐배터리 - 종류, 밸류체인, 전망 (0) | 2022.03.22 |

|---|---|

| 2022 폐기물 산업 전망 - 한국 플랜트 협회 (0) | 2022.02.27 |

| (인터뷰) 도시광산 - 신기하고 생소하지만 돈이되고 환경 재활용하는 좋은 직업! (0) | 2022.01.19 |

| (폐기물) 지정 폐기물과 재활용 - 돈도 벌고 환경도 챙기고? (0) | 2022.01.18 |