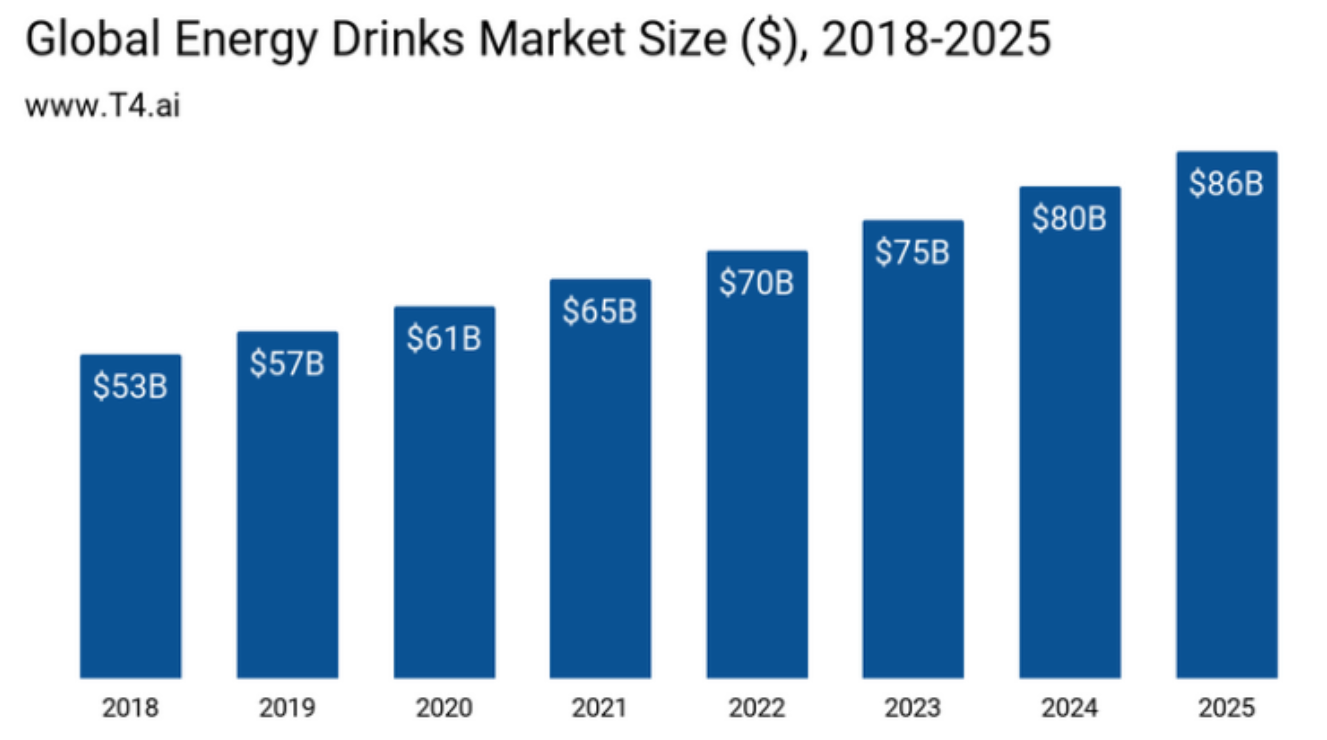

1. 산업 전망 및 매출 전망

매년 꾸준히 성장하는 산업입니다.

잘 살수록, 부유해질수록 건강과 미용에 대한 관심은 필연적으로 따라오기 마련인데요.

헬스에 있어 마지막 한개 더 들 힘을 주는.. 고 카페인 음료들

또한 저같으면 타격 훈련을 할 때 숨이 턱 끝까지 차올랐음에도 손 한번 더 뻗을 수 있게 킥 한번 더 할 수 있게 ㅋㅋ

보조해주는 고 카페인 음료는 운동의 욕구가 강함에 따라 덩달아 성장 할 산업이라고 판단되네요

추가로 제품 소개에서도 말씀드렸지만 셀시우스 드링크의 경우 칼로리 소모에까지 서폿을 해주니까 운동 능력 향상과 감량까지 덩달아 쌍끌이로 효과를 볼 수 있는 제품이라고 판단됩니다.

산업의 파이에서 비중을 고려해보면..

몬스터가 압도적으로 높은 건 사실입니다. 또 글로벌 1위로 레드불이 있죠. 그러나 셀시우스의 경우 아직 북미 지역 원툴이고 세계 확장의 잠재성이 있는 만큼 레드불이나 몬스터 베버리지와는 차이점이 있다고 판단됩니다.

레드불이나 몬스터 베버리지는 고성장기를 이미 거쳐온 회사로 산업의 성장에 따른 안정적 매출 증가가 예상되지만 칼로리 소모라는 새로운 무기를 장착한 셀시우스의 경우는 산업의 성장 바탕 하에 신무기를 통한 글로벌 확장으로 고성장이 예상되는 회사라 판단합니다.

시장의 규모에선 아시아 1위, 유럽과 아메리카가 비등비등한데 아직까지 북미 원툴인 셀시우스 입장에선 먹을거리가 지천에 널렸다는 말이죠. 자본의 확충과 뛰어난 제품력과 광고를 바탕으로 글로 벌리 네트워크를 갖춰 영업망을 넓혀 나간 가면 밝은 미래가 따라올 것은 자명해 보입니다.

2. 밸류에이션

psr로 보면 현재 미친 가격은 맞습니다. 그나마 요즘 60불대로 내려와서 괜찮아진 것으로 느껴지지만 지금으로도 충분히 비싼 거 맞습니다. 심지어 2분기 때 내부자 매도도 꽤나 있었죠 -> 리스크 항목에서 별도로 언급하겠습니다.

그럼에도 이 회사에 주목하는 이유는.. 고성장세가 받쳐주기 때문입니다.

테이퍼링과 금리 인상 기임에도 이를 비트 해 낼 탄탄한 영업력과 성장세가 있다면 그 회사에 투자 안 할 이유는 없다고 생각합니다. 물론 제로금리 일 때 보다 난이도는 올라가는 것은 사실입니다만..

peer 그룹으로 몬스터 베버리지를 보고 있습니다.

Revenue에서도 차이가 꽤나 심하기에 G.P나 Oper.Income은 갭이 벌어지는 것은 당연하게 다가오네요. 그럼에도 양 회사 간 엄청난 갭의 차이는 얼마나 CELH에 고평가가 되었나 혹은 성장성에 대한 기대가 크냐..로 생각됩니다.

Revenue 기준에서 접근해본다면 시총은 9배 <-> 매출액은 18배 딱 2배 차이가 납니다.

peer 기준에서 9배 성장한다면 현 주가 68불 기준에선 612불까지.. Revenue 감안해서 50% 할증하면 309불까지 예상해 볼 수 있겠습니다.

또한 보수적 콘셉트로 접근해본다면 263불 정도로 예상되네요.

과거 몬스터 베버리지는 연 10~20%가량 성장했습니다. 반면 셀 시우는 요 몇 년간 50%는 깔고 갔죠. 아직 본격 해외 진출전인데도 불구하고 말입니다.

몬스터 베버리지의 아류작으로 보이지만 실상은 엄청나게 성장중인 슈퍼루키로 몬스터베버리지의 아성도 차후엔 충분히 도전할 수 있는 회사라고 판단합니다.

건강과 미용 쌍끌이 수요를 충족하는 이 음료.. 대단하다고 생각합니다 ㅎㅎ

참고로 현재 애널 목표가는 110불로 나와있습니다. 110불에서는 약 40%가량 성장 볼륨이 있네요.

오히려 실적 발표 후 EPS 컨센 하회가 나왔음에도 더 올렸네요. 비용 이슈는 단기적 대외 리스크라고 판단했기 때문으로 생각되네요.

앞서 언급했다시피 원재료 상승의 이슈와 물류대란의 이슈가 지속적으로 GPM의 손상을 불러올 것인데요. 이에 따라 4Q의 컨퍼런스 콜을 잘 봐야 할 필요가 있으며 당분간은 가치주나 고 밸류 기업들에 대한 할증 리스크를 감안 시 현재 가격에서 분할매수도 접근해본다면 어떨까 싶네요 (본인은 물려있음 소액이지만.. ㅠ)

금번 4Q와 22년 1Q에서 분기보고서를 확인해 회사의 대외적인 리스크 대처에 대해 확인해나가며 확신을 가지든 불신의 눈초리를 가지든 해볼 계획입니다.

3. 리스크

비 용단에서 문제가 우선적으로 떠오르네요. 그러나 CEO가 컨퍼런스 콜에서 투자자들을 안심시키는 발언들을 해왔습니다. 그럼에도 주가는 빠졌지만요 ㅠ

그리고 내부자 매도가 엄청났습니다. 개인적으로 원재료와 같은 대외 변수보다 이 부분이 더 찝찝하게 다가오는 건 어쩔 수 없나 봐요..ㅠ

19년엔 오히려 매수를 했었던데 말이죠.

회사의 성장이니 어쩌니 해도 내부자들의 매도는 좋게는 다가오진 않네요 ㅠ

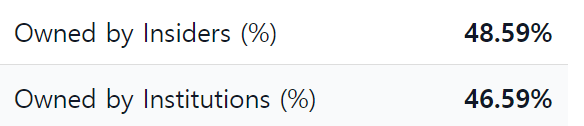

좀 의아한 것은 생각보다 싼 가격에 많이 팔았다는 점입니다. 이쯤 되면 충분하다.. 돈이 필요하다.. 그런 생각이 있었던 것일까요? 그리하여 현재는 내부자 보유가 약 13% 정도로 집계되네요. (약 4.5M 주 팔았습니다.)

반면 기관 오너쉽은 지속적으로 유입 중..

이 기관 오너쉽에 내부자와 연관된 회사도 포함된 것으로 보이는데 아래와 같은 통계도 있어 중복되는 부분이 있을 것이라 추정되네요. SEC 리포트를 보면 제일 정확한데.. 영어가 무섭네요 ㅜ 뉴욕 주민님 책 읽는 중인데 다 보는 데로 도전해볼 계획입니다.

그럼에도 유통물량 기준 숏 물량은 그렇게 증가하지 않고 Flat 합니다.

오히려 숏 이자가 Q3에 급증했다가 내려오는 중인데 숏에 대한 수요 감소, 즉 상방을 보는 투자자가 많아 보임이 아닐까 합니다.

최근 SEC에서 문제를 삼았던 적이 있는데 그로 인해 주가가 한번 출렁였습니다.

17년 18년 동안 중국에 직접 진출했는데 크게 재미를 못 봤고.. 지금은 코카콜라가 lg생건에 판권을 주고 로열티를 받는 그런 형식으로 바꿔 중국에 진출해있습니다. 아무래도 미국에서도 인지도가 상대적으로 약했던 시기였고.. 자본도 모자란데 직접 중국에서 운영까지 하려니 이러저러하게 빠듯했던 모양입니다.

이때의 발생한 회계 문제로 SEC에서 증권거래법으로 말이 많았는데 CEO가 나서서 잘 대응하고 있다 걱정마라 는 투로

말했다고 하네요. -> 미국/중국 간 다툼이 회사에 악영향을 주지 않길 바라봅니다..ㅠ

새로이 계약한 형태는 이렇네요

중국의 유행이 보통은 한국에 후행적으로 따라가는 형태가 많던데 한국에서 셀시우스의 성공에 이어 중국에서의 성공까지 불러올 수 있는 미래를 기대해봅니다. ㅎㅎ

'기업 > 셀시우스홀딩스(CELH)' 카테고리의 다른 글

| CELH 대떡락.. 그만해 이러다 다죽어~ (0) | 2022.01.11 |

|---|---|

| 셀시우스 홀딩스(CELH) - 지지부진한 주가.. 대폭락하나? (0) | 2022.01.09 |

| 셀시어스(CELH) - 재무제표 분석. 고속성장의 표본!! (0) | 2021.12.19 |

| 셀시어스(CELH) - 마시는 데도 살이 빠진다고!?!?!!?! (0) | 2021.12.19 |

| 셀시어스(CELH)홀딩스 - 드디어 한국 진출! 저도 사먹고 살 쪽쪽 빼야겠습니다. (0) | 2021.12.19 |