반응형

글로벌 헤게모니 변환에 대한 미래에셋 서병수 연구원의 발표가 있었습니다.

에너지, 방산이 중장기적으로 좋을 테마라고 하시네요.

저와 굉장히 뷰가 유사해서인지 흥미진진하게 잘 들었습니다

https://www.youtube.com/watch?v=IuN2m-BO4yU&t=412s

https://www.youtube.com/watch?v=ej4bR2GKsjs

- 전쟁 양상은 장기화. 미중 패권 다툼은 오히려 당분간은 잠잠해질 가능성. > 그렇다면 미국에 있어 중동의 입자와 역할이 다시 부상할 가능성이 있겠네요.

- 2030년까지 러시아의 에너지 의존도를 30% 이하로 낮출 계획. 지금은 50%. 그래서 천연가스 인프라 투자 등 다변화를 위한 잰걸음 중. > 여기서 투자 포인트를 찾아볼 수 도요. LNG 선박이나 LNG 플랜트 건설.

- 전쟁 초반보다 더욱 강경해진 유럽.

- 불가리아는 외교관을 쫒차냈고 프랑스, 폴란드도 세게 나가는 중.

- 방위 산업의 부각, 중요성이 올라가는 중.

- 전쟁 이전에도 러시아는 꾸준히 유럽을 괴롭혀 왔음: 2005년 러시아의 에스토니아 사이버 공격. 2008년 조지아 공격. 2014년 크림 반도 병합. 2015년 시리아 내전 관련. 2022년 우크라이나와 전쟁.

- 이러한 이력들로 인해 유럽 입장에서 안보를 굉장히 위협당하는 상황.

- 2005년 에스토니아 사이버공격으로 전산망 마비. 정부 망 마비, 전력 마비 등 3주 가까이 국가 마비 사태 소요. 거기에다가 가짜 정보, 선전지까지 정부망에 올려서 혼선. 그 후로 지금은 에스토니아는 전자 혁신에서 오히려 엄청 앞서 나가게 되어버림.

- 러시아는 인구가 감소 중. 징집병의 약화. GDP, 경제력이 약해서 재래식 군대도 약함. 첨단 무기를 구입할 자금도 없고 방산 공장도 낙후되어있음.

- 미국, 유럽과 전통적 힘대힘으로 붙으면 패배할 것이 자명해서 푸틴이 개혁을 실시함.

- 지휘 통제 시스템 개혁, 국방 투자 증강. 비대칭 전력을 강화. 핵과 하이브리드 전력 강화.

- 하이브리드: 사이버 공격, 허위 정보 유포(거짓과 기만), 경제적 압박, 군대 직파 대신 현지 민병대 조직. 심지어 러시아 공격도 민병대로 위장해서 파견. 일명 독트린.

- 2008년 조지아 공격 때도 사이버로 현지 교란을 실시해서 대응력을 낮춘다음 전쟁 실시.

- 2015년 시리아 전쟁 때도 시리아의 난민을 벨라루스도 데리고가서 폴란드로 넘어가게 교묘하게 압박해버림.

- 심지어 미국, 프랑스 대선 개입. 트럼프와 친러 성향 프랑스 정치인 르펜. 이를 통해서 국민 분열, 경제적 후퇴, 러시아 입지 강화, 친러 세력 육성 도모. 민주주의 정치 시스템 존속에 위협 및 파괴.

- 독일에 친러 정치인에게도 정치 자금 제공.

- 비대칭 전력의 강화로 적대국의 내부에서 곪아버리게 하는 교란 시스템의 원조는 러시아. 지금 잘 활용하는 것은 이란, 중국, 북한.

복합적 전쟁형태 수행, 게라시모프 독트린, 러시아 하이브리드 전, 혼합 전 (tistory.com)

- 푸틴이 핵 전력 엄청나게 강화함. 재래식 전력에서 밀리기 때문에 비대칭 전력인 핵에 집중하는 모습.

- 없는 돈을 쥐어 짜내서 핵에 비중을 크게 실음.

- 이 때문에 독일은 국방비 증액하는 등 유럽은 완전히 돌아선 모습.

- 영국 국방부 발간. 2030년까지 개편 방향.

- 육해공을 넘어 우주, 사이버 전 대비. 하이브리드 교란 대비. 4년간 군사장비 850억 달러 지출 및 40만 개 일자리 창출.

- 드론, 장거리 로켓, 항공, 전자전, 사이버전, 무인+유인 전투기, 인공위성 투자, 정보 위성, 디지털 백본망 구축 투자.

- 우주와 사이버 역량을 개발하는 것이 핵심 포인트.

- 핵무기 강화 프로젝트.

- 나토 국방 보고서.

- 과학기술이 전쟁에서 무척 중요해짐. 데이터, 항공, 우주, 극초음체(미사일).

- 민간과 국방이 따로 놀지 않고 국방 주도 민간 과학 개발을 추진.

- 미국도 국방비 증액함. 예산의 4%.

- 그라운드 시스템: 육군 장비. 전체 국방 예산은 증가함에도 육군 관련 예산은 유지. 사실상 삭감.

- 반면 미사일, 핵 관련 예산은 2배 증가.

- 우주 예산과 선박(해군) 전력에도 투자 증가 중.

- 즉, 기술과 첨단전에 포커싱 해서 증액 중.

- 이런 구조적으로 바뀌는 흐름 때문에 세계 경제 흐름을 바꾸고 전쟁 후에도 과거처럼 다시 돌아가기에는 어렵다. 기업도 이에 맞춰서 새로운 밸류체인과 흐름에 투자 중.

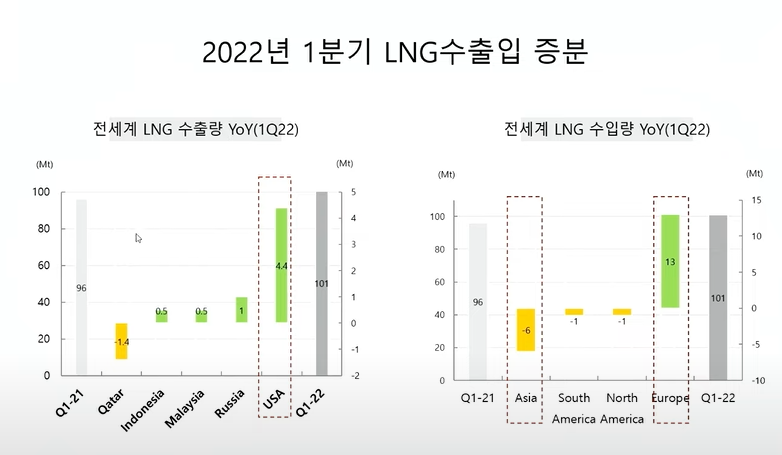

- 미국의 수출과 유럽의 수입이 증가. 미국의 증분과 일부 아시아 물량까지 유럽으로 돌림.

- LNG는 기본적으로 PNG 보다 비쌈. 수출자의 액화 터미널, 운송하는 LNG 선박, 수입지의 기화 터미널. 밸류체인이 완성되는데 필요한 돈과 기간은 40조 원 이상 & 5년.

- 그런데 오렌지는 장기 계약으로 묶인 물량이 많고 운송 선박도 제약이 있음. 그래서 웃돈을 주고서라도 사 오고 그러다 보니 작금의 고 가스 비용 사태 발생.

- 유럽은 FSRU 도입으로 대처. 총 18척이 필요한데 전 세계 겨우 46척만 있음.

- 계약을 체결하면 장기로 맺어야 함.

- 현재 가용 케파는 회색. 유색은 착공 및 투자 계획(확정 계획). 이 물량이 러시아 가스 물량의 30~40% 대체 가능.

- 발주 들어갔고 착공했는 실제 계약에 들어간 물량이기 때문에 중간에 물릴 수 없음. 뒤엎기 불가.

- 이베리아 반도 물량은 내수 전용. 그래서 네덜란드, 독일, 이태리, 그리스 등 다양한 국가에서 재기화 터미널 투자.

- 현재 계획은 러시아 물량의 30~40% 대체. 만약 러시아가 장기 계약 물량을 줄인다면 신규 투자는 더욱 늘 것.

- 이에 맞춰 미국의 천연가스 케파 증설을 위한 투자 물량은 미친 듯이 증가 중. 업스트림, 미드스트림 할 것 없이 엄청난 투자 계획 발표. 현재 수출 케파에서 2028년까지 3배를 증설.

- 미국 회사들은 적어도 수년 안에 이런 흐름이 바뀌지 않을 것을 확신한다고 IR 했다고 하네요.

- 러시아의 유럽 향 천연가스는 장기계약으로 체결되어있는데 만료 시 추가 연장 계약을 안 하면서 2028년까지 수입 물량의 30~40%를 줄여나가겠다는 계획.

- 러시아의 기타 대륙(중국) 향 천연가스는 전체 수출 케파에서 미미함. 즉, 대부분의 파이프는 유럽향으로만 만들어져 있음.

- 노드스트림 등 기존 유럽향 파이프라인도 독일의 기술력으로 만들었음. 러시아는 자체적으로 PNG 시스템을 만들 기술력이 없음.

- 유럽은 단기적으로 에너지 효율화, 소비 감소, 석탄 활용. 장기적으로는 신재생과 LNG 수입 다변화로 러시아 의존도를 낮춰나가겠다는 계획.

- 러시아와 군사적, 경제적 대립이 지속될 전망. 방위비 증가.

- 독일의 국방비 증액으로 전 세계 국방비 지출 3위로 점프업 할 전망. 원래는 8위.

- ESG 펀드도 방위 산업에 투자할 수 있게 열어 둠.

- 유럽은 2029년까지 2020년 대비 국방비가 2배 증액할 전망. 미국이 노났다.

- 한국은 유도미사일, 자주포, 탱크가 기술력이 있음. 한국은 육군이 기술력이 좋음. 그런데 독일과 영역이 겹쳐서 중장기적으로 불리할 수 있음.

- 러시아의 비료 대체로 미국, 캐나다 등 비료회사가 수혜를 보는 중.

반응형

'산업 - 에너지, 물류 > 천연가스, LNG' 카테고리의 다른 글

| 2022.1Q IR 리뷰. 태광 & 성광벤드 & 한국카본 & HSD 엔진 (0) | 2022.07.13 |

|---|---|

| LNG 공급,수입 현황 및 향후 LNG 시장 전망. (4) | 2022.07.13 |

| 2022 3Q IEA 글로벌 가스 전망 (0) | 2022.07.07 |

| 2021 글로벌 가스 수출입 지도 (0) | 2022.07.02 |

| 2022 IEA 에너지 전망 (0) | 2022.06.22 |