반응형

주식 보상 관련 내부 회계 이슈로 현재 SEC 조사 및 여러 로펌-개투 조합 단체들한테 뚜드려 맞고 있는 요즘입니다. 아무래도 초창기 기업이라 직원들의 보상에는 고임금보다는 스톡옵션 같은 방법으로 보상을 해주는데 여기서 과소 계상했다는 이슈가 터졌습니다.

한국에서도 참.. 사업보고서 감사, 한정 이슈들이 터져너와서 골치 아프기도 한데요 ㅠ 어떤 리스크가 있고 회사는 잘 나가는지 어떤지 근황 체크를 해봤습니다.

1. 글로벌 트렌드

- B2C 제품인만큼 검색 빈도를 체크 위해 구글 트렌드를 활용해봤습니다.

- CELH 이 검색어로는 아무래도 티커인만큼 주식쟁이들이 주로 활용할 거 같아서 제외했고 Celsius Energy Drink로 검색해봤습니다.

- 실제로 판매가 북미 > 유럽 > 그외 순인데 검색 빈도도 유사하게 나왔네요.

- 일단 검색 트렌드는 우상향 중!

2. 한국의 상황

- 아직은 블로깅, 카페, 검색 순 뭐하나 비빌만 한 게 없군요. 검색은 핫식스가 많고 블로깅 & 카페 글은 몬스터 에너지와 레드불이 많습니다.

- 우리 셀시우스 스파클링 오렌지나 온더고 도 하루빨리 한국에 입소문을 좀 팍팍 타면 좋겠습니다. 천연 카페인이라 타 카페인 회사들처럼 인공카페인 마셨을 때처럼 부작용도 없고 체중 감량 효과에 운동능력 향상까지..

- 운동 좋아하는 많은 사람들이 끌릴만한 요소를 많이 가지고있는데요ㅠㅠ 사람들이 아직 안 알아주는..

- 저번에도 느꼈지만 홍보가 너무 약해요 한국에서. 돈이 없어서 그런가 본데 고작 한다는 게 네이버 인플루언서 블로그가 대부분이고.. 심지어 인플루언서 중에서도 엄청 유명하신 분도 없고요 (죄송합니다..)

- 블로그 글은 6개월 전에 검색해봤을 때 보다 많이 늘긴 했더라고요.

- 핏블리나 김계란 이분들 한번 활용해보면 제대로 홍보될 거 같은데 아쉽습니다.. 아오..

아래 본문에서 지속됩니다.

3. 사업 보고서 리뷰

1) 실적 리뷰

2022.03.02 - [셀시우스 홀딩스(CELH)] - 살빠지는 음료 회사 셀시우스홀딩스(CELH) - 21년 결산 IR (10-k)

- 실적과 성장세에 대한 리뷰는 가시적으로 더 보기 좋은 회사 IR 자료를 활용하여 지난번에 포스팅 한 바 있습니다.

- 해당 포스팅을 참조해주시기 바랍니다.

- 그 외 특이사항들을 적어보자면.. 21년 GPM 감소의 주원인은 원자재 비용 때문. 알루미늄, 운송비, 유통비. 해당 이슈는 2022년도 지속적으로 괴롭힐 거라 잘 봐야 할 듯.

- 판관비에서도 마케팅 비용이 전년 대비 114% 증가. 직원의 증가(154명 > 225명 증가)로 인건비도 올랐으며 출장비(94%) 증가. DSD 네트워크의 확장을 위한 비용과 쿨러(200만 달러 감가상각) 관련 비용.

- 스톡옵션 비용이 엄청 증가함.

- 현금흐름 관련해서 영업활동에선 유통망 교란에 따른 재고 선확보. 투자활동에선 쿨러 투자에 따른 금액. 재무활동에선 21년 6월 공모로 큰 금액 수령.

2) 특이 사항

- 매출액에서 코스트코에서 괄목 성장한 것이 보기 좋네요. DSD & 쿨러 조합.

- Publix는 미국의 대형 마트, Grocery Store라고 합니다.

- 미국에서의 성장이 엄청납니다.. 하루속히 다른 대륙에서도 고속 성장하길 바랍니다 ㅎ

- 판매가 증가하는 와중의 재고는 그만큼 수요단에서 받쳐주기에 선제작 한 것으로 판단합니다.

- 그에 맞춰서 원재료 재고도 엄청 증가했죠.

- 증가하는 판매량에 맞춰 여기저기서 많이 사온 결괴..

3) 임상 연구

- 첫 번째: 22명 참가자가 12온스의 다이어트 콜라와 셀시우스 섭취 후 비교. 3시간 동안 평균 12%의 신진대사율 증가.(칼로리 버닝)

- 두 번째: 셀시우스 한 캔과 위약군 비교. 3시간 동안 65% 칼로리 소모 증진. 100~140kcal 소모.

- 세 번째: 60명, 28일 간 섭취 비교. 칼로리 소모에 대한 기존 통계 입증 강화.

- 네 번째: 셀시우스와 운동 결합한 실험. 위약군은 운동만 함. 위약군 대비 체지방량 감소 93%, 근육량 증가 50% 더 많았음. 운동 퍼포먼스의 증가로 심폐지구력 향상과 피로 해소 증진까지 효과.

- 다섯 번째: 10주간 실시. 과체중, 비만의 여성을 상대로 시행. 웨이트 및 유산소를 복합 한 프로그램에 따라 운동 시행. 비교 군(순수 운동만) 대비 지방 손실 46%, 근육량 27% 증가. 심폐 지구력 35% 향상됐고 콜레스테롤 수치 12~18% 감소.

- 여섯 번째: 마찬가지로 운동과 셀시우스의 결합. 운동만 시행한 비교군 대비 체지방량의 감소가 더욱 극명.

- 일곱 번째: 분말 가루로 제작한 성분의 효과 실험인데 기존의 셀시우스 캔과 큰 차이가 없었음(제품 온 더 고의 출시 배경)

4) 제조

- 셀시우스 본사는 제품 개발 및 마케팅에 역량 집중. 제작은 외주를 주는데 포장업체(알루미늄 캔)와 계약 맺음.

- 효율성 제고를 위해 단일 업체와 공급 계약함. 코로나 관련 물류 이슈나 알루미늄 이슈로 어려움을 겪을 수 있지만 아직은 큰 문제없었음.

- 직접 공장 운영에 따른 감가상각, 대규모 투자금은 필요 없고 해외 진출에도 계약을 통해 진출하므로 외연 확장에 상대적으로 자유로움.

- 식물 등 원재료도 계약을 통한 수급. 주로 국내 수급하며 효율성 위해 단일 조달함. 공급단 리스크 대비 차 두 번째 공급원도 테스트하고 준비 중.

5) 유통

- 소매 판매: 약국, 헬스장, 마트, 편의점, 체육관 등.

- DSD 유통: 유통업자 없이 직납 하는 구조. 마진이 많이 남아 적극 확장 중.

- 온라인 판매: 아마존 등 전자상거래 업체 활용.

- 유럽: 2019년 유통업체인 Func Food 인수를 통해 북유럽 시장 본격 진출. 현재 판매량 우상향 중이며 유럽 타 지역에도 적극 확장 노력 중.

- 중국: 치펑(유통회사)를 통해 진출. 치펑이 셀시우스에 로열티를 주고 홍보, 판매를 전담하는 구조.

6) 투자 리스크

미국 회사의 사업보고서를 보면 자기들 회사를 투자해란 건지 말란 건지 약점에 대해 엄청 방대하고 자세하게 적어두더라고요ㅋㅋㅋ 숨기기 급급하거나 대충 적고 치우는 한국과 극명하게 대조되는 모습!

- 소득 리스크: 실업률, 고 인플레 등 가처분 소득 여력의 감소가 불러올 판매량 감소.

- 유통 리스크: 유통 외주 구조에서 유통 업체와의 트러블, 항만 지체나 물류대란 같은 대외적 리스크가 불러올 유통 가격 상승 이슈와 유통 회사 내부 문제 등의 리스크.

- 제작 리스크: 알루미뉸 캔 포장업체와의 계약 틀어짐, 회사 내부 리스크. 대체 공급원 미확보 시 판매량 감소. 알루미늄 급등에 따른 비용 증가. 에너지 드링크 산업 전반에 알루미늄 캔 부족 현상. 2021년까지는 문제없이 잘 대처했으나 앞으로도 그러란 보장은 없음.

- 고객 리스크: 소매+도매+유통 회사의 통합은 CELH 가격 협상력의 약화를 야기: 도소매 경계가 약해지는 유럽, 미국에서는 대형 고객에게 상대적으로 을이 될 수밖에 없는 구조. 판촉비, 판매가 하락, 자체 브랜드 개발의 리스크가 있음. 즉 주 소매, 도매 고객과 좋은 관계 유지하는 것이 핵심.

- 수요 예측 실패: 모자란 재고 비축은 식물 등 원재료와 알루미늄 캔 등 자재 부족 야기. 배송 일정 미스.

- 기후 리스크: 원재료인 농산물 재고 확보에 어려움. 포장업체가 플로리다에 있는데 이 지역은 허리케인이 자주 충격을 주는 지역.

- 특허 리스크: 기밀 유지 계약을 체결하지만 외주 제작 과정에서 영업 기밀 유출의 위험.

- 경쟁 리스크: 레드불, 몬스터 에너지 같은 에너지 드링크뿐만 아니라 펩시, 코카콜라, 네슬레 등 음료 업체 전반에 걸쳐서 있는 치열한 경쟁. 지속적인 제품 개발과 마케팅, 판촉비 등 꾸준한 자금 투입이 필수.

7) 감사

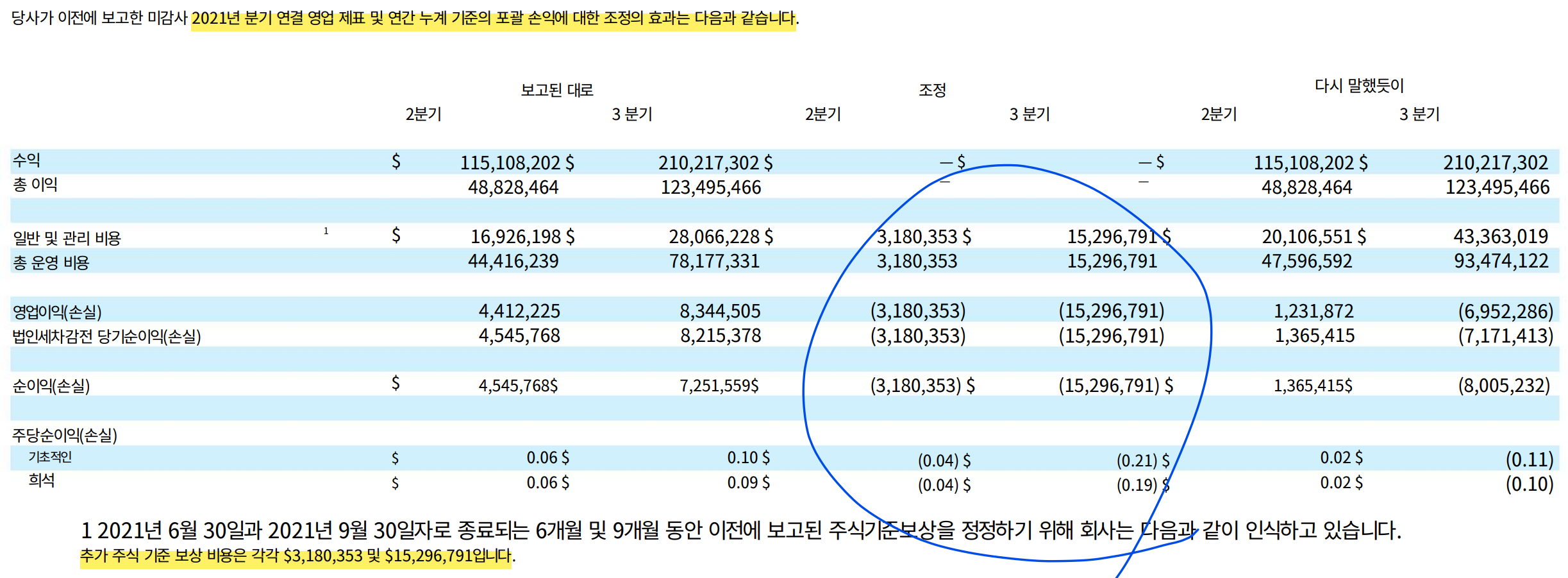

- 21년 6월과 9월 스톡옵션 비용이 과소 계상됨.

- CEO와 CFO가 회사 내부 회계 통제에 이슈가 있었다고 판단.

- 조정 통해 추가 비용 반영하니 영익, 순익 확 무너지는 모습. 아오 ㅂㄷㅂㄷ

- 일단 제품이 좋아 매출단에서는 꾸준히 잘 성장하고 글로 벌리 확장도 양호하기에 꾸준히 트레킹 해 볼 계획입니다.

- 개선계획: 주식 지급 기준 수정과 관리 감시 강화, 능력 있는 IT 및 회계 직원 고용, 내부 통제 프로세스 강화 등.

- 소송이 제법 붙은지라 추가 비용이 꽤나 들듯. 순이익단에서 피해를 볼 듯하네요.

반응형

'기업 > 셀시우스홀딩스(CELH)' 카테고리의 다른 글

| 22.2Q CELH IR (0) | 2022.08.12 |

|---|---|

| Celsius Holding(CELH) 22.1Q 실적 (0) | 2022.05.14 |

| 살빠지는 음료 회사 셀시우스홀딩스(CELH) - 21년 결산 IR (10-k) (0) | 2022.03.02 |

| CELH - 존버는 쓰고 열매는 달다~~ (0) | 2022.02.16 |

| 스파클링 망고 - 드디어 편의점 입점 ㅠㅠ (0) | 2022.01.29 |