http://https://www.fool.com/investing/2022/01/08/why-celsius-holdings-stock-went-up-48-in-2021/

<포인트>

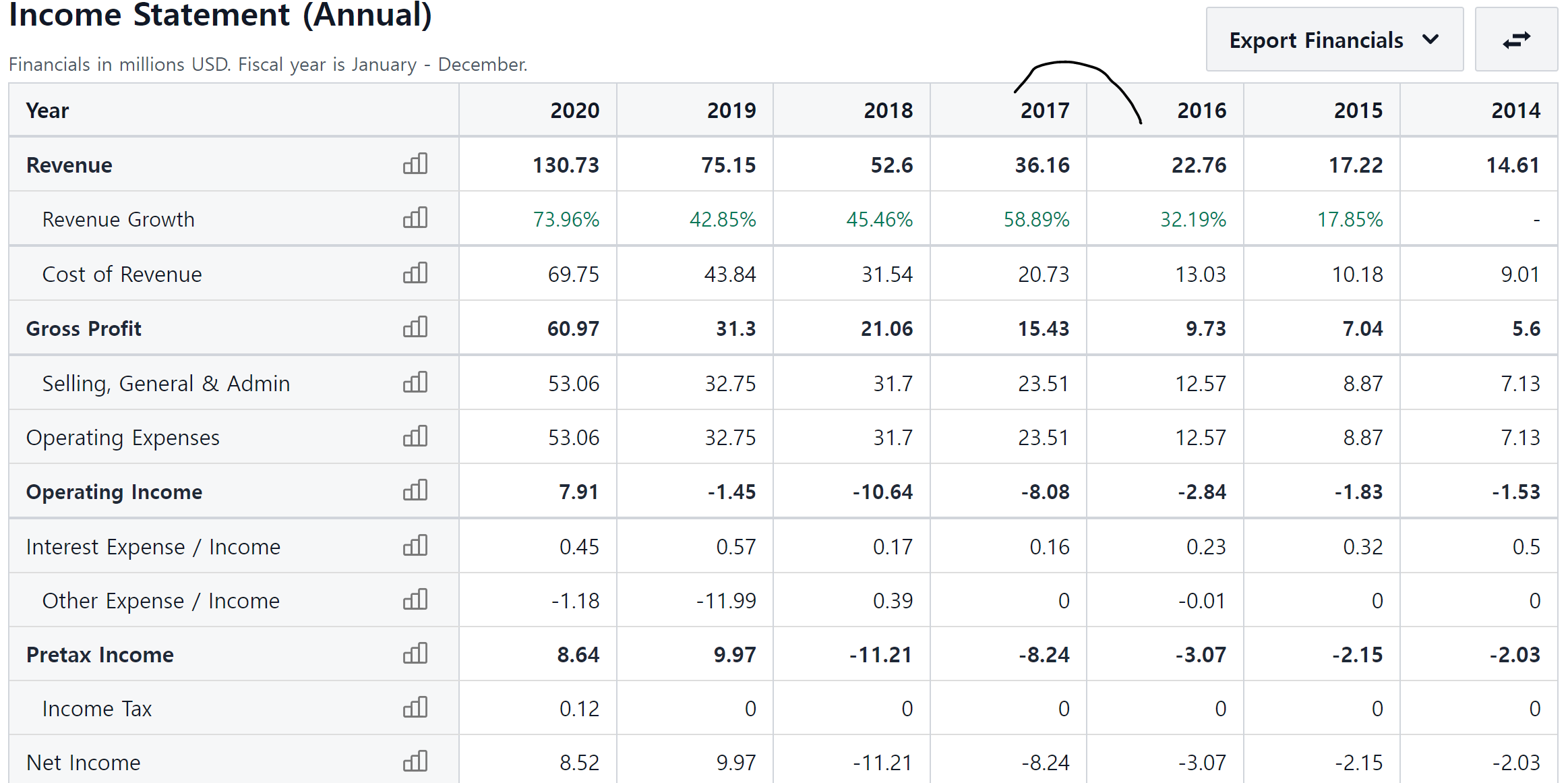

1. 2020년 2021년과 같은 고 성장세를 잘 유지하는지

- 원재료, 알루미늄, 배송과 같은 이슈로 영익에선 좀 무너지더라도 최소한 외연의 확장으로 매출액의 성장은 유지되는지가 핵심.

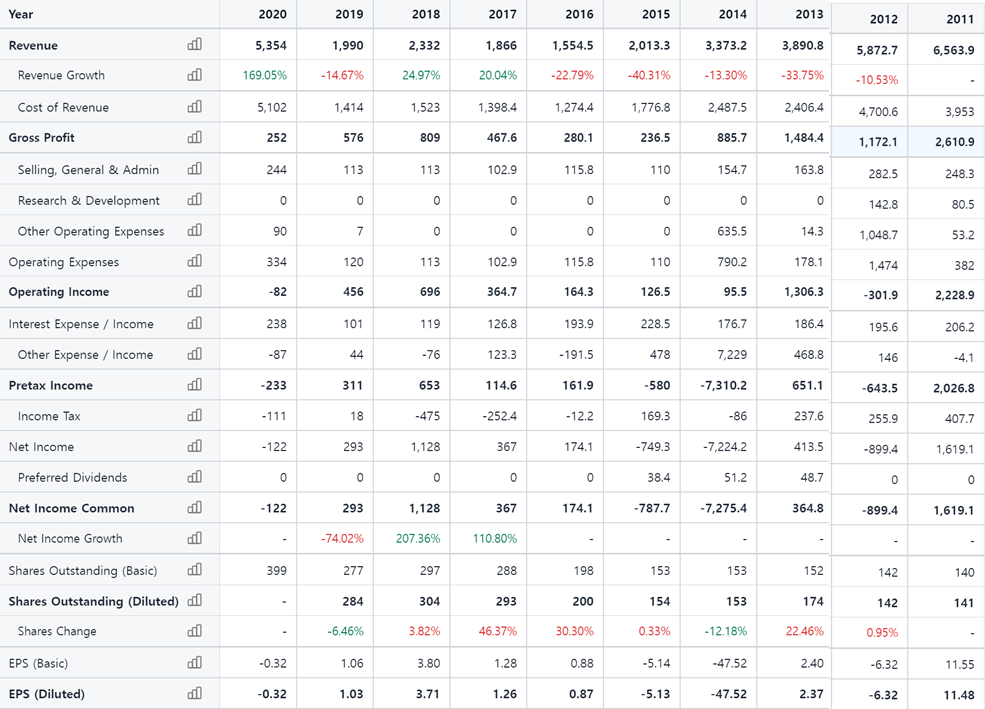

2. 과도하게 높았던? 멀티플

- 올타임하이 100불에서 현재 반토막 나서 50불로 왔음에도 PER 300 으로 여전히 비싸다.

- 개인적으로 다음 지지선은 44불 정도로 보는 데 그때 추가 물량을 실을 계획.

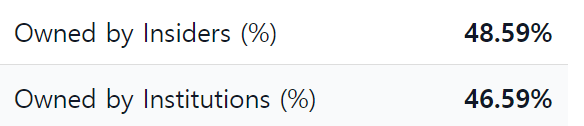

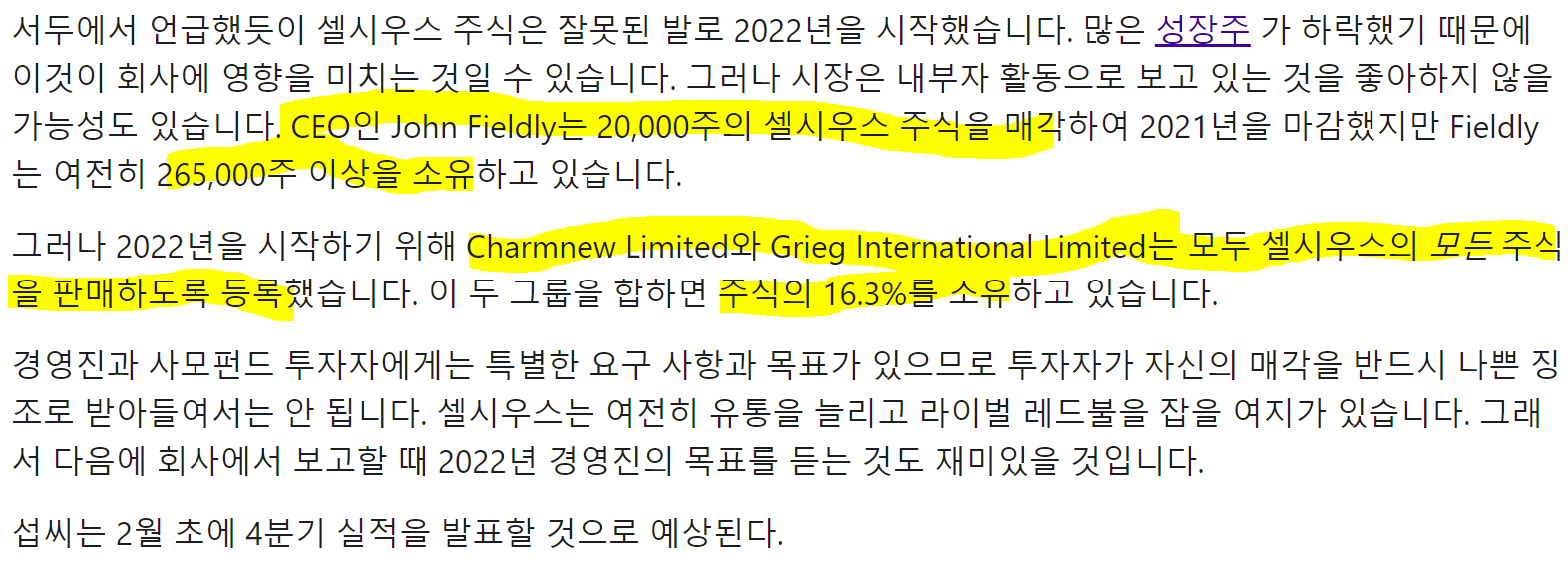

3. 2021년 지속되온 내부자 매도

- 1~10불 선에서 샀었던 내부자들이 엄청 떤져댔다.. 60~75 불선. 부럽다 시세차익ㅠ

- 기사에도 있듯 추가 매도 물량의 폭탄이.. SEC 찾아보니 올해도 만만찮을 듯 ㅠㅠ

- 자기들끼리 물량 교환하고 VC 물량도 새로 올라오고 그러는 중.. 스톡옵션도 있고

<결론>

이 주식에게 힘든 한 해가 될 듯. 22년은 몹시 보수적으로 매수해야겠다..

<추가>

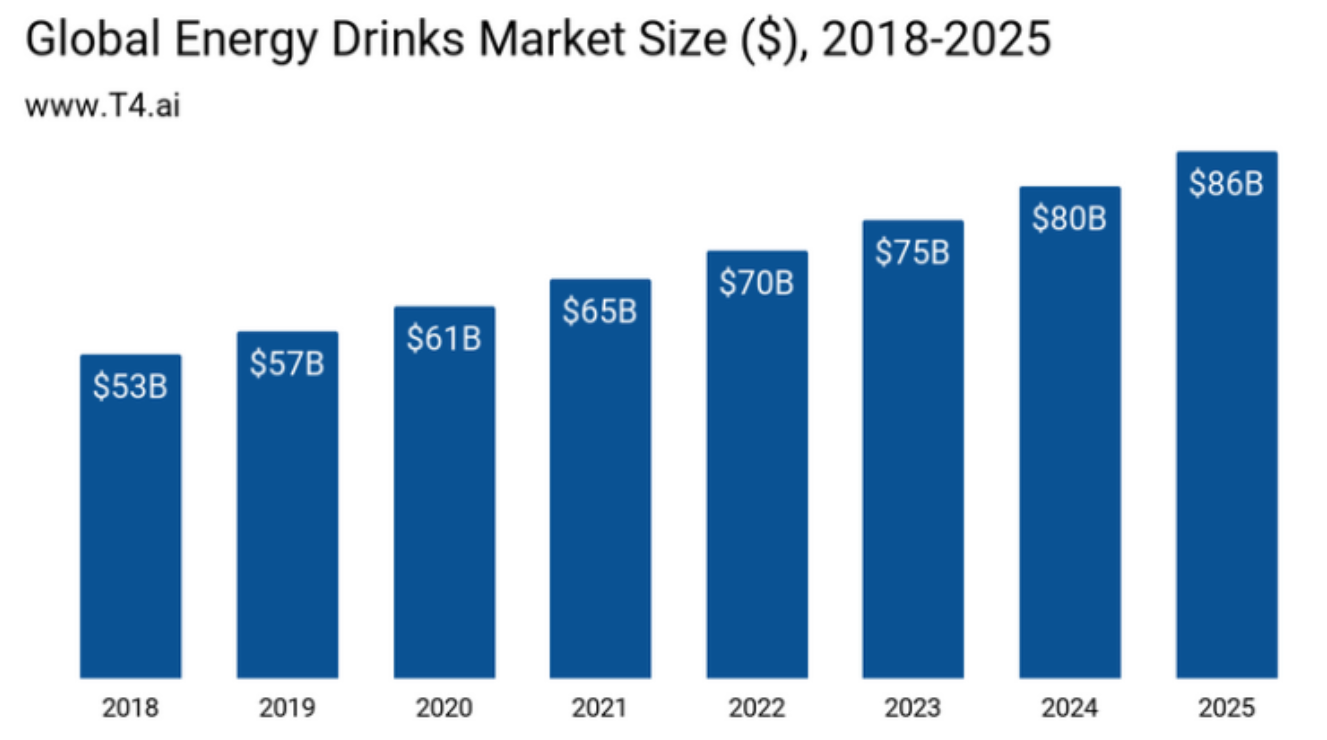

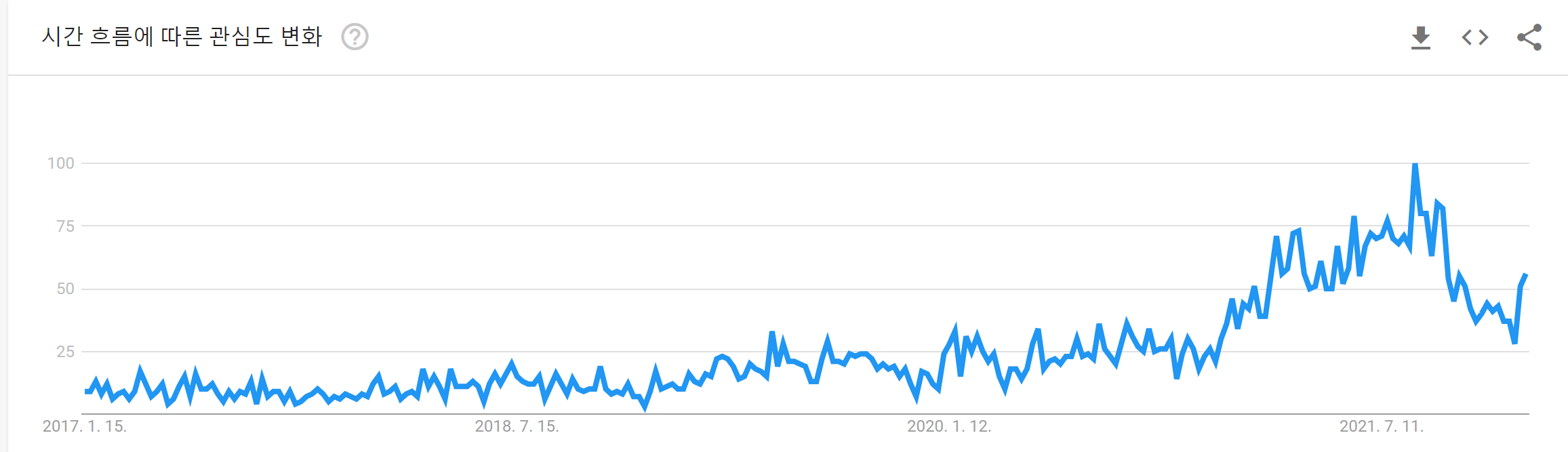

1. 구글 트렌드

- 국가는 미국 / 캐나다가 대부분이고 그나마 호주, 영국 정도 나온다.

- 하루속히 한국에서 주류로 올라서길: 한국 주류는 곧 중국 주류가 되기 때문이죠 ㅎㅎ 이날까지 장기투자 계획..

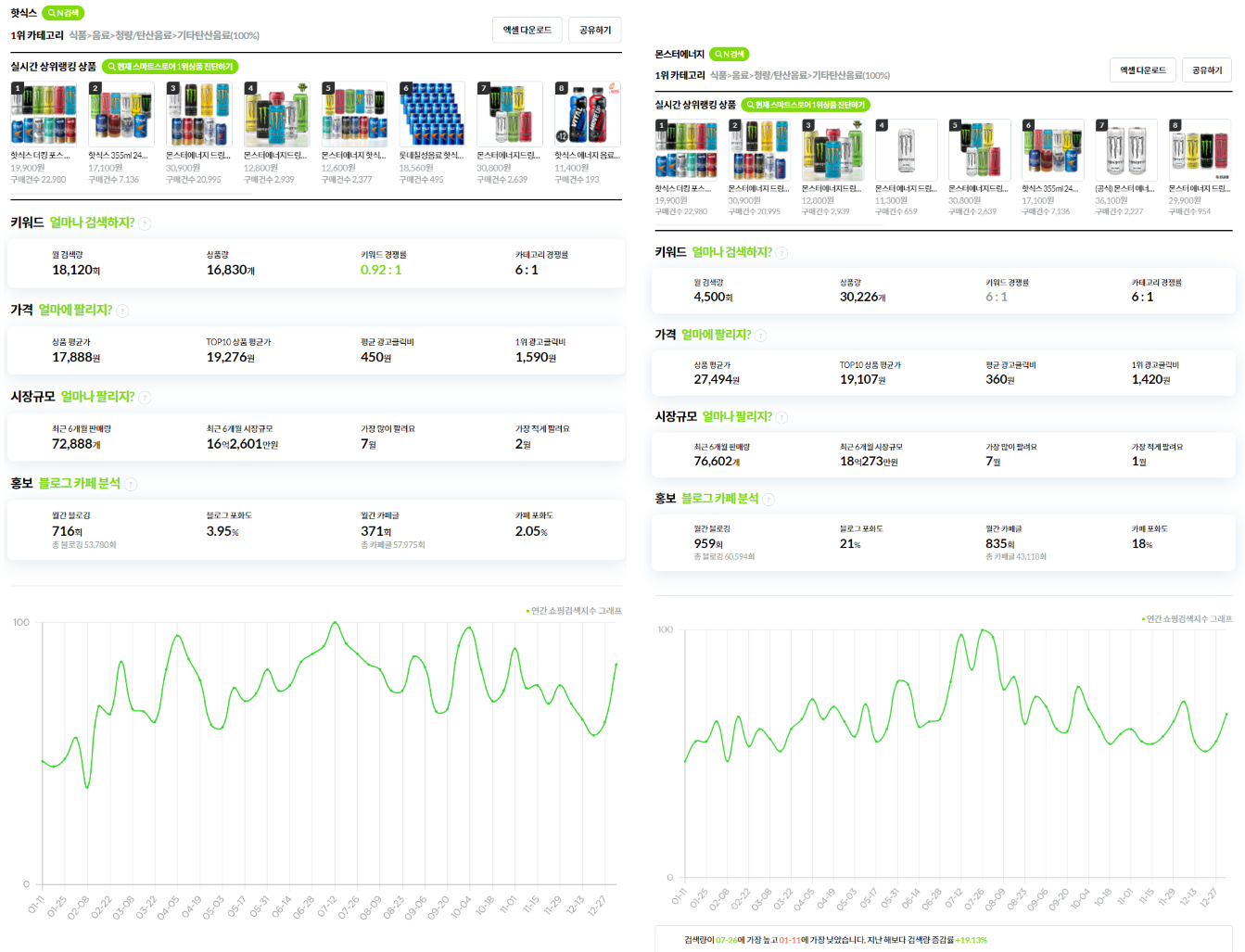

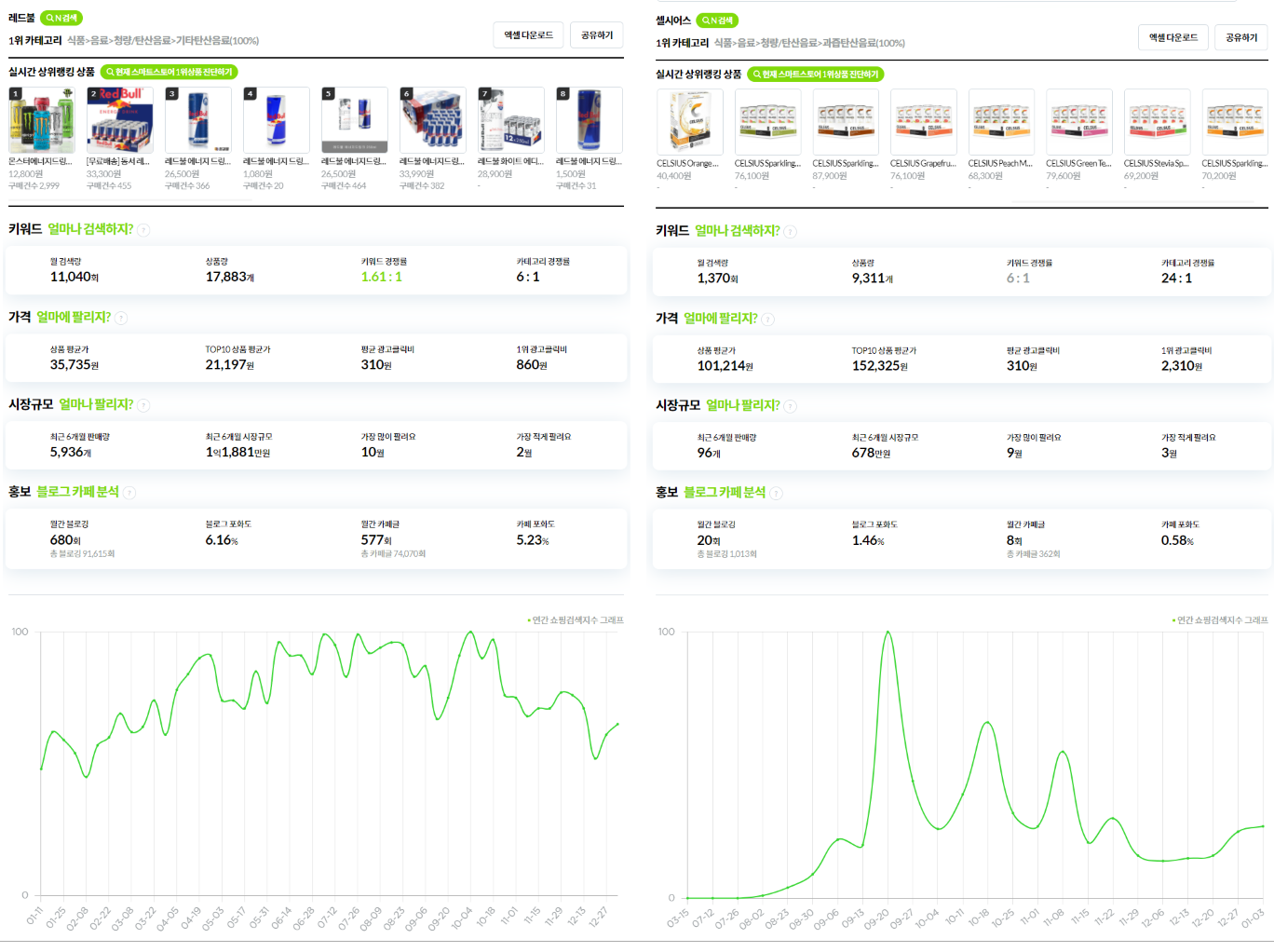

2. 한국에서의 입지는 아직 미약하다 못해 초라한 수준.

- 검색량, 판매량 할 것 없이 압도적으로 밀린다. 그래프를 봐도..

- TV, 유명 유튜버를 통한 광고 같은 고 단가 홍보는 차치하고서라도 블로그라도 좀 열심히 하지.

- 가격은.. 셀시우스가 원래 좀 비싸기도 하고 낱개로도 많이 판매되는 핫식스, 몬스터 에너지와 달리 세트 상품이 많이 때문으로 추정.

- 카페인과 일부 타우린이나 비타민 같은 일부 피로 해소 제품이 들어간 것과 달리 셀시우스 같은 경우 감량의 효과와 근육량 증진 기능이 추가로 있으니 아무래도 좀 더 비싸겠죠.

3. 한국에선 주로 네이버 블로그를 통해 홍보.

- 아쉬웠던 점은 아직 초창기라 그런지 내 돈 내산 후기가 없다는 점(찾아본 바론 대부분 후원 포스팅)

- 네이버 블로거들 중에서도 헬스, 건강, 뷰티 쪽 팔로워가 메가급으로 많은 인플루언서는 없었던 점.

-> 한국에선 알려지지 않은 음료다 보니 제품의 증빙이 안됐다고 생각해서 인플루언서가 거절했거나

-> 유통업체인 시나몬 랩의 자금 부족에서 기인하거나

-> 개인적으로는 후자를 크게 봅니다. 본사에선 뭐하나 이럴 때 좀 팍팍 밀어줘야지 ㅡㅡ

- 헬스나 뷰티 쪽 유명 유투버 어떤 분들이 계신지 잘은 몰라도 김계란, 심으뜸 이런 분들한테 PPL 들어가면 홍보 제대로 될 텐데 ㅠㅠ 아무래도 단가가 높겠죠..

- 제품력으로 승부를 봐야 하는데.. 제품력에는 의문이 없지만 남들이 알아주기까지 시간이 많이 걸릴 거 같다는 ㅠ

4. 포스팅

1) 온 더고

근육량 증가, 체지방 감소 피트니스 음료 '셀시우스.. : 네이버블로그 (naver.com)

셀시우스 온 더고 에너지 드링크 리뷰! : 네이버 블로그 (naver.com)

셀시어스 온더고 맛있게 챙기는 데일리 에너지 : 네이버 블로그 (naver.com)

에너지 드링크 셀시우스 온 더고 고기능성 피트니스.. : 네이버블로그 (naver.com)

에너지드링크 셀시어스 온더고 카페인 음료 추천! : 네이버 블로그 (naver.com)

2) 스파클링 오렌지

피트니스 음료 셀시우스 홀딩스 운동 필수품 : 네이버 블로그 (naver.com)

[에너지 드링크 추천]셀시어스 홀딩스 피트니스 .. : 네이버블로그 (naver.com)

셀시우스 에너지드링크 운동할때 마시기 좋아 : 네이버 블로그 (naver.com)

저칼로리 피트니스 음료 셀시어스 오리지널 스파.. : 네이버 블로그 (naver.com)

운동할 때 챙겨 먹는 에너지 드링크, 셀시우스 스.. : 네이버 블로그 (naver.com)

'기업 > 셀시우스홀딩스(CELH)' 카테고리의 다른 글

| 스파클링 망고 - 드디어 편의점 입점 ㅠㅠ (0) | 2022.01.29 |

|---|---|

| celsius holdings(CELH) - 소식들.. 많이 저렴해 지는 기념ㅎㅎ (0) | 2022.01.23 |

| CELH 대떡락.. 그만해 이러다 다죽어~ (0) | 2022.01.11 |

| 셀시우스 홀딩스(CELH) - 지지부진한 주가.. 대폭락하나? (0) | 2022.01.09 |

| 셀시우스(CELH) - 밸류에이션과 리스크.. 언뜻보면 엄청 비싸긴합니다 (0) | 2021.12.19 |