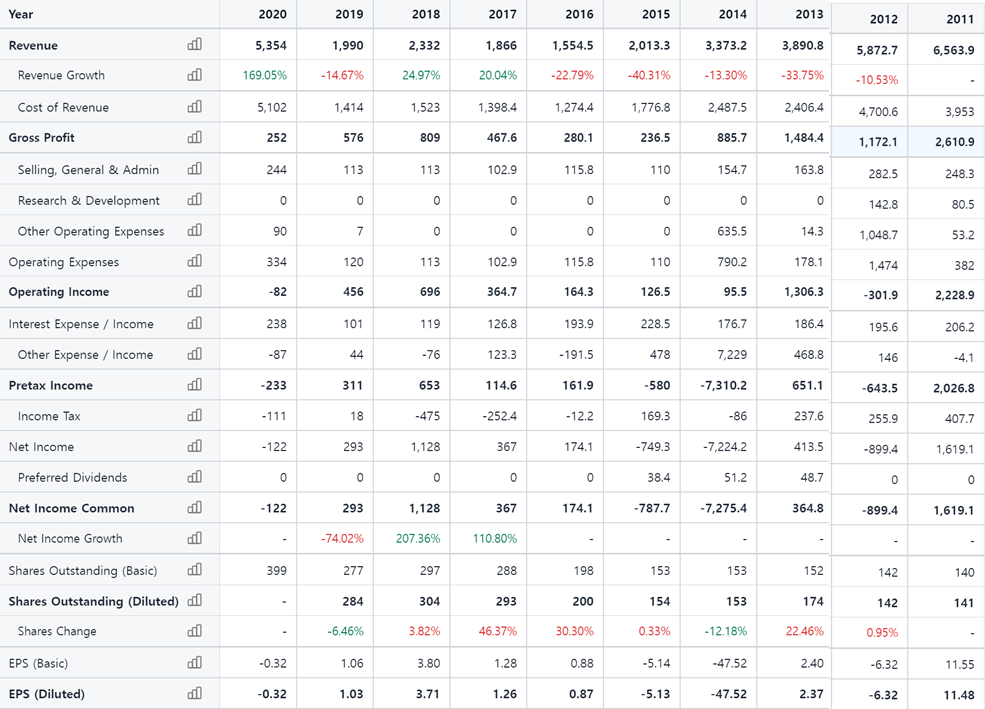

재무제표를 확인해보면 회사의 급격한 성장으로 매출액이 급증한 모습을 보입니다.

또한 회사의 특성이 과거 대비 몹시 달라졌으므로 과거와 똑같은 밸류에 한정시키면 안 된다고 생각합니다.

이를 전제하고.. 한번 살펴보겠습니다.

1. 연간 Income

- 2011, 2012년 신흥국에서 엄청난 경제 성장으로 호황 -> 매출의 급증

- 그 후 2019년까지 지속적 하락. 19년 10-k 상 언급됐던 리스크를 살펴보면

-> 글로벌 경제 성장 둔화 & 중국의 경제 성장 감소 언급 => 동사의 19년 이래 괴롭혔던 주요 리스크.

-> 그 외 합병(ak스틸)에 따른 재정적 리스크, 환경규제, 전력 및 원료의 가격 상승.

-> 제품의 운송 비용 상승, 유휴 시설 비용: 요 항목들은 20년 21년에 크게 괴롭히고 있다.

- 그렇다면 2020년 매출이 급증한 요인은 무엇일까? 경영진의 코멘트를 참고해보면 다음과 같음.

-> ak steel과 arcelometal USA 인수로 기존 철광석 펠릿 사업과 통합으로 수직적인 압연 생산업체로 거듭남(원가 우위)

=> 자산 레버리지 효과

-> 미시간, 미네소타에서 새로이 인수한 광산에서 증가한 펠릿 생산 능력

-> 철광석의 직접 환원 공장 완성으로 친환경 HBI 제품 생산

-> 코비드 완화로 유휴 설비 가동 증가

-> 글로벌 수요 증가로 철광석 및 철광 제품 가격 상승.

2. 수입원에서의 변화는 다음과 같습니다.

- 기존에 철광산에서 철광석 캐내서 판매하던 업스트림 위주의 회사에서 최종 수요단까지 다운스트림을 총괄하는 종합 철강회사로 거듭남에 따라 매출액이 급증함.

-> 이는 포스코가 해외 철광산을 개발하고 광산개발업체와 협력해 안정적인 원재료를 수입해가는 모습과 반대로 흘러

간 모습.

- 위의 표에서 힌트를 굉장히 많이 얻을 수 있었고 2021년 10-q 3q에서 더욱 명확히 나타납니다.

- 자동차, 인프라, 완제품 유통, 철광석 판매 등 모든 부분에서 전년대비 급증했습니다.

- 3분기 합산 데이터는 합병 후 가동이 미비했던 점에 미뤄 감안해 3q만 놓고 보더라도 엄청나게 증가했습

니다.

- 그렇다면.. 과연 경기 호황은 끝이고 이제 피크아웃인가? 저는 아니라고 생각합니다.

-> 바이든의 인프라 법안

-> 자동차 반도체 수급 완화 및 전기차 시대로의 드라이브

-> 글로벌 경기 회복

=> 모든 부분에서 아직 턴어라운드 하는 초입이라 판단합니다.

3. 분기 별 Income

- 매 분기 Revenue, GP, OP, EPS 모든 수치가 급증하고 있습니다.

- 현재로써 동사의 감점 요인은 차량용 반도체, 물류 대란 같은 이슈가 있지만 이미 21년 내내 괴롭혀왔던

이슈이기 때문에 판관비 단에서 추가로 마이너스될 요인은 아닐 거라 판단되네요. 오히려 개선될 요소만

남았다 생각합니다.

- 올해 예상 매출액 22B / G.P 5.81B / O.P 5.36B / N.P 4.1B입니다.

- 현재 시총 10.89B으로 PER 기준 x2.66 네요. 시클리컬 회사이므로 PBR로도 봐야 하지만.. PER로 봐도 무지

싸네요

-> 21년 컨센기준으로 참고해보자면 포스코는 x3.58 / 뉴코 x5.52 / us steel x1.6 / 아르셀로미탈 x4.92입니다.

-> us steel은 고로가 메인이라 아무래도 ESG 경영이 중심이 되는 요즘 멀티플이 낮은 듯합니다.

- 작금의 우상향 트렌드가 얼마나 지속될진 몰라도 4분기 실적과 내년 실적이 몹시 기대됩니다 ㅋㅋ

4. Balance Sheet

- 2020년에 Property 급증 및 장, 단기 부채 급증 -> 인수 합병으로 인함.

- 21년 들어서면서 매출채권이 엄청 늘었음 (20.3 2,148m -> 21.9 4,505m)

- 부채는 20년의 수준 유지. -> 이자 비용은 21년 3분기 평균 86m으로 굉장히 양호.

5. 분기별 현금 흐름표

- 안정적으로 증가하는 Net Income & OCF.

- 투자활동 현금흐름에선 20년 3월과 20년 12월 큰 금액의 Acquisiton 지출이 있었고 그 외엔 Capital

Expenditure.

- 재무활동 현금흐름에선 20년 3월과 20년 12월 단기부채 발행, 9월에는 우선주 상환.

-> 4분기부터 급증이 기대되는 Net Cash Flow

- 꾸준히 증가하는 FCF

-> 21년 3분기만큼의 매출만 유지되어도 회사에 현금이 쌓이는 양은 상당할 것임 ㅎ

6. 목표가,,

- 18년의 뉴코와 아르셀로 미탈의 멀티플 배수를 가져와 판단하겠습니다.

-> 18년 미국산 철강회사의 매출 증진(관세 이슈)으로 현금흐름에서 Net Income이 높고 감가상각이 낮은 현재의 CLF의

현금 흐름과 비슷하기 때문입니다.

- 현재 시총 10.9B 기준에서 작게는 54%, 크게는 159% 상승이 기대되는 종목입니다.

- 주가로는 33.5 ~ 56.4 불이 나오네요

7. 애널 컨센 및 내부자 거래

- 지속적으로 매집 중이네요

8. 개인적인 생각.

- 물론 저가에 살 수 있던 기회는 많았다고 생각합니다. ak 스틸 합병했던 20년 상반기에 기회가 있었고

arcelometal USA 합병한 20년 하반기에도 기회가 있었습니다. 늦어도 재무제표에 숫자로 찍히던 20년 하

반기에 매수했었어도 현재 2~3배 수익은 거두고 있었을 것입니다.

- 경기 순환주는 미래를 선 반영해서 숫자가 찍힐 때 파는 게 정석이라고들 합니다. 그러나.. 지금의 가격이

미래를 다 선반영 했나? 그것은 각자의 판단에 따라 다르겠지만 저는 아니라고 봅니다.

- 저점에서 살 수 있다면 더 좋았겠지만 아직도 턴어라운드 초~중입 정도로 보이고 많이 올랐지만 현재의

주가도 충분히 매력적이다 생각합니다. 물론.. 판단은 각자의 자유에 맡게..

감사합니다~!! 새해 복 많이 받으세요.

'기업 > 클리블랜드클리프스(CLF)' 카테고리의 다른 글

| 철강 가격과 미국 철강사 어닝 공유 (us steel, stld, nucor) (0) | 2022.01.28 |

|---|---|

| clf 기사 공유 (0) | 2022.01.26 |

| (미국철강) CLF 급락 이유와 내 생각 (0) | 2022.01.24 |

| (미국철강주)CLF 관련 업데이트: 크으.. 너무나도 좋은 전망! 자 이제 시작이야 내꿈을~! (0) | 2022.01.13 |

| 클리블랜드 클리프스(CLF) - 회사 소개.. 요즘 누가 고루하게 철강주를 봐? (0) | 2021.12.24 |