반응형

4. 수소의 장, 단점.

- 에너지 자립이 가능하며 분산형 에너지원 시스템이라 국지적 발전 가능 > 소규모 투자.

- 친환경이라 주민 수용성이 높음: 원자력, 석탄뿐만 아니라 심지어 천연가스 발전소도 현지 주민들과 엄청나게 소통하고 협의해야 함.

- 발전 특성상 잉여 전력이 생기는 밤 시간 등엔 수전해를 통해 수소로 치환하여 전기가 모자란 낮 시간대엔 다시 수소발전을 활용해 신재생 발전에 유연함을 가미. 즉 양방향으로의 전환이 자유로움.

- 만들어진 수소는 타 지역으로 수송해 그 지역에서 재활용 가능. 에너지 그 자체로의 운반이 가능한 것이 엄청난 장점.

- 수전해로 만들어진 그린 수소를 활용해 도심 곳곳 국지적 수소 연료 전지를 통해 발전하여 잉여 전력을 최소화해 에너지 효율의 증가. 또한 연료 전지 발전에서 나오는 열을 활용할 수 있어 에너지 효율에서도 강점.

- 기존의 천연가스 배관을 활용할 수 있어 인프라 투자 자금의 축소 장점.

- ESS 대비 대용량, 장기간 저장이 가능한 장점.

- 단점은 현재의 기술력으로는 비싼 수소 생산 가격, 상대적으로 미미한 수소 인프라.

5. 수소 밸류체인

1) 밸류체인

- 과거 제 포스팅에서 한 차례 수소 밸류체인에 대해 언급 한 바 있습니다. (참고: 2022.01.04 - [산업 - 친환경 & 신재생/수소] - (본문) 수소 산업 공부 - 신생아 같지만 유년기 같기도 한.. 앞으로의 응용이 기대되는 수소 산업.)

- 석유화학 공정에서 나오는 수소는 부생수소, LNG에서 뽑아내는 것이 추출 수소로 그레이 수소로 일컫습니다.

- 이 공정에서 CCUS 장치를 달면 블루 수소로 일컫습니다.

- 신재생 발전 전기를 활용해 물을 분해하여 수소를 생산해내는 것이 그린 수소입니다.

- 그런데 그레이 수소는 엄밀히 말해 궁극적 친환경 수소가 아닙니다. 전통 화학 공정의 부산물일 뿐이죠. 물론 CCUS 장치를 달면 이야기는 조금 달라집니다만.

- 궁극적으로 그린 수소의 형태를 갖춰야 하는데 한국, 일본 같은 전통의 자원 수입국은 신재생 발전에서도 여건이 불리합니다. ㅠㅠ

- 반면 중동, 호주, 미국과 같은 전통 자원 부국은 신재생 발전에도 유리한 풍질, 태양열 등등을 가지고 있음.. ㅠㅠ

- 따라서 수소의 운반 비용을 감안하더라도 해외 수입 수소가 주 연료가 되지 않을까 싶습니다. (2022.02.04 - [산업 - 친환경 & 신재생/수소] - 수소 추진선박과 기타 연료의 개발 관련 - kb 증권)

- 활용처는 다양한데요. 차후에도 설명하겠지만 발전용으론 PAFC(두산 퓨얼셀), SOFC(SK에코 플랜트) / 가스터빈에 암모니아, 수소 혼소 터빈 활용(2022.03.16 - [산업 - 친환경 & 신재생/수소] - 수소 산업 공부 - 수소 터빈 & 기업 현황), 상용차 부분에서 배터리 대비 압도적인 경쟁력을 가진 수소는 수송용, 운반용(선박, 비행기, 드론)으로도 쓰일 것입니다.

2) 수급

- 수소의 생산에 있어 LNG - 부생수소가 가장 크며 그다음이 석탄 - 추출 수소입니다. 역시나 생산 단가 때문이죠.

- LNG 추출 69MT에서 단 0.4MT 만이 CCUS를 통한 블루 수소이고 0.1MT 만이 재생에너지를 활용한 LNG 추출 수소입니다. 처참하네요 아직까진.

- 여러 친환경 수소 생산기 줄이 연구 중인데 하루속히 나와서 보편화됐으면 합니다.

아래 포스팅에서 지속됩니다.

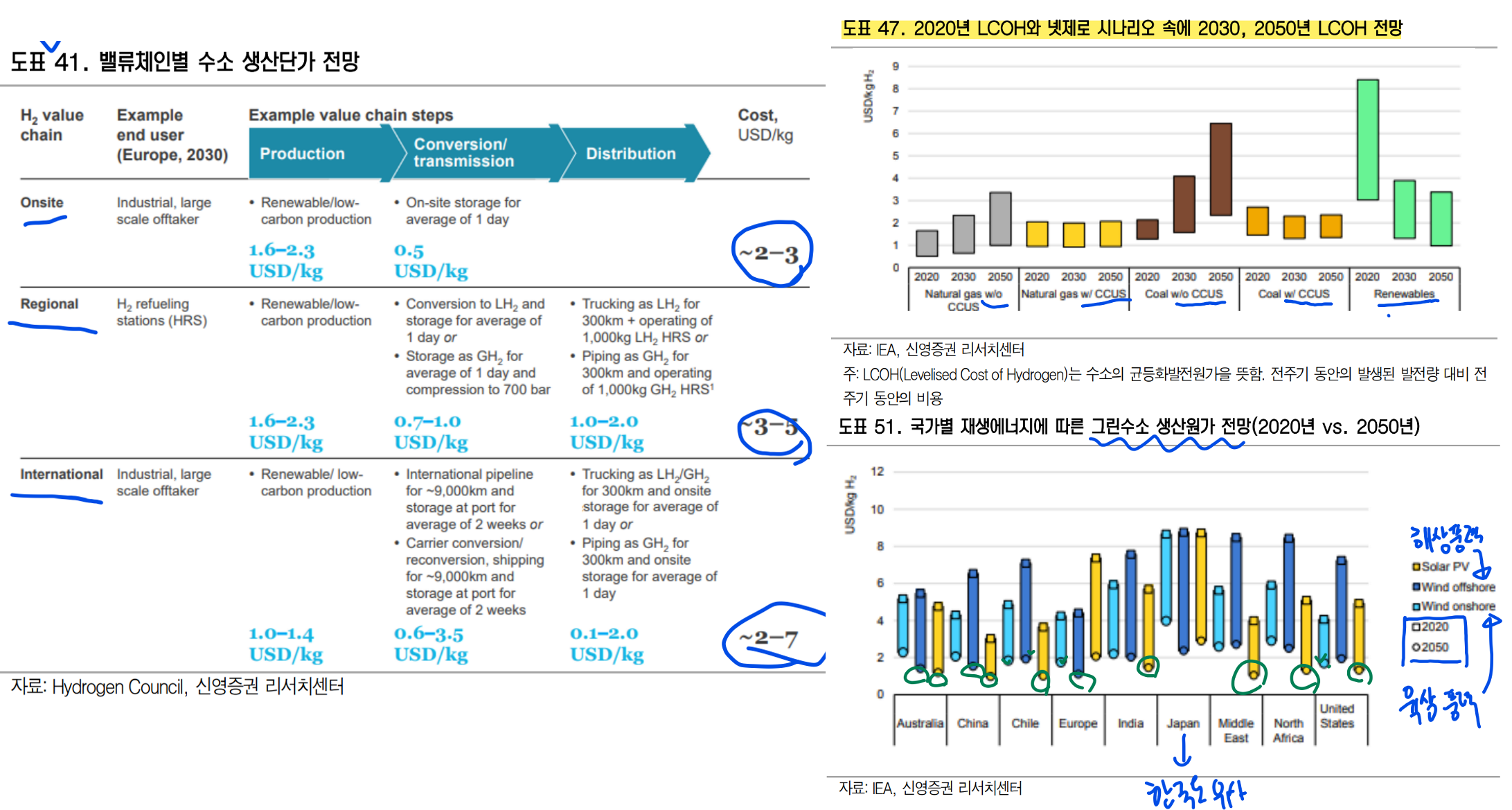

6. 생산 단가

1) 그린 수소 vs 블루 수소

- 생산 원가 측면에 있어서 LNG: 0.7~2.3 / 석탄: 1.2~2.2인데 CCUS 장치를 추가하면 1$ 추가.

- 그린 수소는 1.8~10$로 레인지가 넓은데 기후, 위치에 따라 발전효율이 극명하게 차이 나기 때문입니다. (역시나 동아시아는 불리 ㅠ)

- 그러나 2030년 재생에너지가 그레이 수소나 블루 수소보다 단가 낮아진다고 예측했는데 이는 기술의 발전, 대량 경제 규모 달성, 탄소에 대한 역 페널티 부여 등이 가산점이 될 듯합니다. 중장기적으로 1$로 종착. 제 생각이지만 일부 지역이나 그렇지 대부분은 여전히 비쌀 듯.

- BNEF에서 블루 수소보다 그린 수소가 저렴해지는 시점을 예측했는데 23년 중국, 24년 브라질, 25년 인도, 26년 유럽. 한국, 일본은 2030년 ㅠ 역시나 수입..

- 노르웨이의 수전 해업 체인 NEL은 2025 그린 수소 생산 단가를 75%나 낮추겠다고 공언했는데 그 방식은 앞서 말했듯 500MW > 2GW 확대 + 자동화 및 기술의 발전으로 효율 증가. 최종 목표 1.5$. 그럼 지금은 단가 6$이네?

2) 수소 생산 단가.

- Onsite: 고정형(생산 현장). 생산에 1.6~2.3$/kg > Onsite 저장 1일에 0.5$/kg = 도합 2.1~2.8$/kg

- Regional: 비고정형(지역 내 생산 및 활용). 재생에너지, CCUS 활용 1.6~2.3$/kg > 액화 수소 혹은 고압 기체 수소 변환 0.7~1.0$/kg > 트럭, 파이프를 통한 운송 1~2$/kg = 도합 3.3~5.3$/kg

- International: 효율 높은 지역 국제 생산. 재생에너지, CCUS 활용 1.0~1.4$/kg > 국제 파이프라인 & 수소 운반선 활용 0.6~3.5$/kg > 지역 내 액체수소, 기체 수소, 파이프 라인 운송 0.1~2.0$/kg = 도합 1.7~6.9$/kg

- LCOH(균등화 발전비용)을 보면 CCUS 없는 것은 일단 최악. 모두 있다고 가정하면 굉장한 경쟁력을 가지는 LNG, COAL. 2050년에도 재생에너지 대비 경제효율이 큰 것이 의외다. 다만 저것은 2020년 기준이고 현재는 석탄, 원유 가격이 몹시 급등했으므로 더 올라갔으며 광산, 시추에 소극적으로 흘러가는 요즘 트렌드에 있어서 장기적으로 2020년 대비 높은 가격을 형성한다면 그래프에서 제시한 수치보다는 높게 잡힐 수도 > 재생에너지의 장점 부각.

- 국가별 그린 수소 발생 원가에서도 2$/kg 이하인 것만 표시했음. 역시나 기존의 자원 부국 + 중국 정도만 경쟁력을 가지고 한국, 일본은 힘들다.

- 첫 번째 자료에서 보인 International에서 제시한 1~1.4$/kg에 도달하는 국가는 생각보다 많지는 않을 것으로 예상되고 중국, 유럽, 인도, 북미는 자체 소비력이 클 것이고 칠레, 중동, 북아프리카, 호주, 일부 북미 정도가 수출 여력이 있지 않을까? 기존 LNG 밸류체인이나 원유 밸류체인과 흡사한 것이 몹시나 소름..

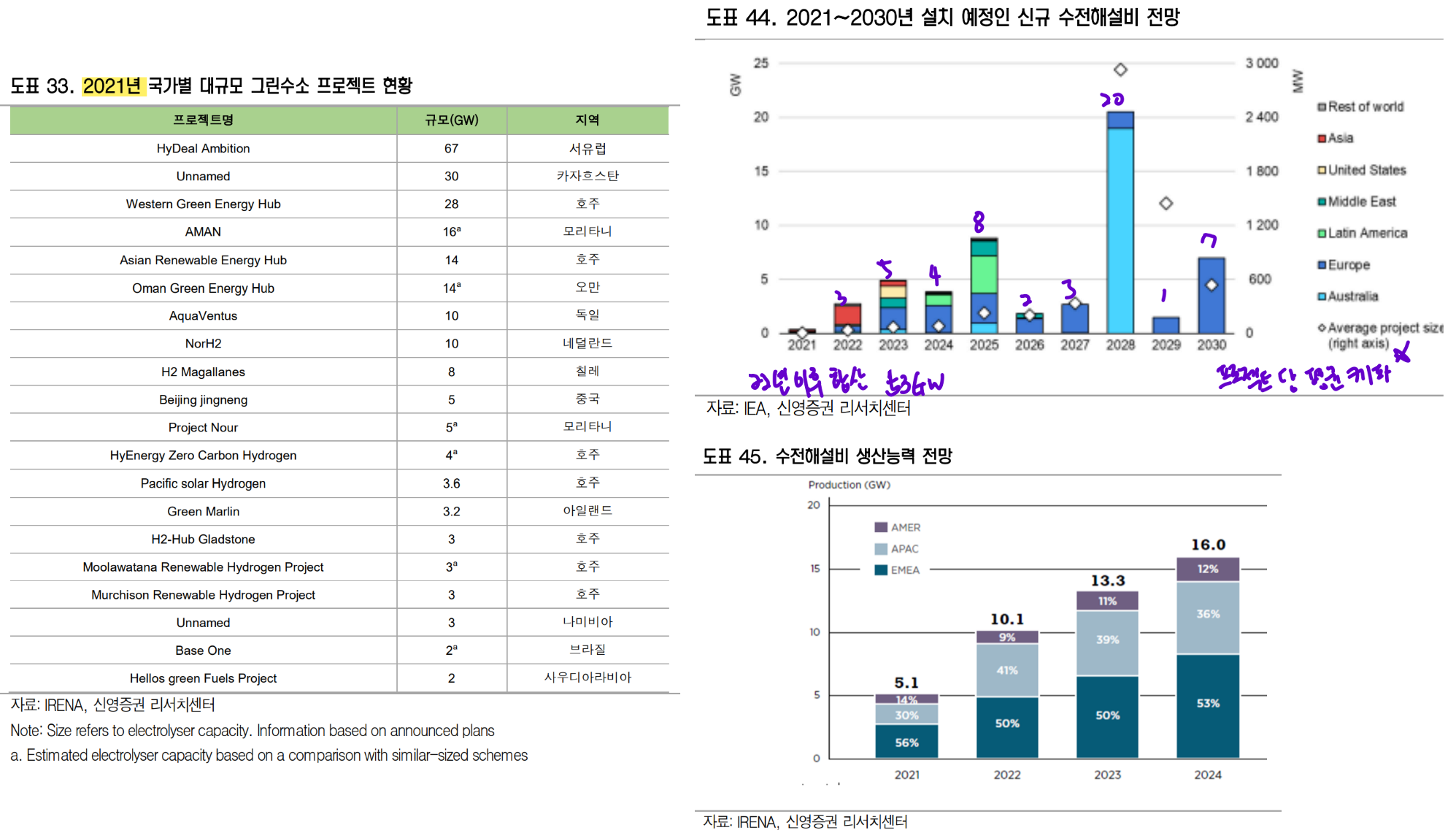

7. 수소 프로젝트.

- 그린 수소 프로젝트의 규모가 IRENA와 IEA는 다른데 예상하는 기간이 달라서 그런 것인지 잘 모르겠음.

- 우선 도표 33에 따르면 230GW(IRENA)이고 도표 44에서는 도합 53GW(IEA)임. 다른 자료에 따르면 IRNEA에서 2030까지 270GW로 전망했다고함. 2050년까지난 1700GW ㄷㄷ. ([기고] ‘저렴한 그린수소’ 생산, 해법은 무엇일까? - 에너지신문 (energy-news.co.kr)

그린 수소 보급에 가장 앞서 있는 유럽연합(EU)은 3단계 수소 전략을 지난해 발표했다.

1단계인 2024년까지는 수전해 수소 생산 설비를 6GW급으로 만들어 연간 그린 수소 생산량을 100만t까지 늘리고, 2단계인 2030년까지 수전해 수소 생산 설비를 40GW급으로 증축해 연간 그린 수소 생산량을 1천만t까지 늘릴 계획이다.

그리고 마지막 3단계에서는 2050년까지 모든 재생에너지 분야에 그린 수소를 보급하는 것을 목표로 하고 있다.

EU는 이를 위해 ‘유럽청정수소연맹(European Clean Hydrogen Alliance)’을 출범시켰다.

- 6GW > 100만톤 / 40GW > 1000만 톤 : 설비는 6배남짓늘었지만 생산량은 10배 늘어남. 규모의 경제 효과?

- 53GW 시 30% 가 는다고 해보면 1300만 톤이 예상. 그러면 2030년 유럽 그린 수소 생산원가를 1.5$/kg로 잡아보면 1300만톤의 수소는 약 2백억 달러의 가치. 재생에너지 발전 단가를 20$/MWh로 가정해 역산을 해보면 10억MWh 발전가능. 그러면 10*10^9*10^6*24*365 와 600 *10^18 비교해보면.. 600*10^3 vs 91250. (참고로 2020년 전세계 전력 소비가 약 600EJ)

- 전 세계 전력 소모의 1/6을 담당가능하다는 결론. 물론 전력 소비는 시간이 갈 수록 늘지만..

- 또한 2030년 270GW가 달성된다면 전력수요의 대부분을 수소로 충당이 가능하다는 계산. (맞나몰라..;;)

- 그러나 수소는 전기 발전으로도 쓰이지만 ESS와 같은 역할도 하며 전통 화석 연료를 벗어나 신개념 에너지 수송에도 사용되며 선박, 비행기, 상용차와 같은 대형 수송용으로도 역할이 있어서 다양하게 쓰일 예정.

- 역시나 주요 투자국은 중동, 호주, 유럽 등 천혜의 기후를 자랑하는 국가들.

- SK에서는 수소의 수요는 2020년 10 EJ > 2050년 78EJ로 높아질 것으로 예상함.

- 수전해 설비의 생산능력은 연간 단위로 꾸준히 증가하는 중. 즉 기업의 캐파 증설이 적극적임.

반응형

'산업 - 친환경 & 신재생 > 수소' 카테고리의 다른 글

| 신재생(수소) 관련 뉴스 - 한덕수 총리, 블랙록, 고려아연, 미흡한 한국 신재생 발전. (0) | 2022.04.16 |

|---|---|

| 수소 산업 공부 - 온난화 리스크, 수소 종류 (0) | 2022.04.16 |

| 수소 - 강한 정책 드라이브가 예상되는 산업(한덕수 총리) (0) | 2022.04.04 |

| 수소 산업 - 윤석렬 정부의 수소 전망, 글로벌 수소 근황 (0) | 2022.03.31 |

| 미국 인프라 법안 - BBB 통과 가시권 (0) | 2022.03.28 |