0. 잡설

요즘 국채금리 급등, 금리 인상 등으로 고 멀티플 회사들이 좀 힘들죠?

저도 하이브랑 소량 들고 있던 디어유 자리 무너질 때 손절했었습니다. ㅠ

그러나.. 그와 별개로 회사가 잘하는지는 지속적으로 체크해야 다시금 매수할 수 있겠죠? 애초에 회사의 BM이 마음에 들어 공부를 시작했었으니깐요. ㅎ

변명하자면 바보같이 손절가보다 더 높은 가격에 다시 들어가냐? 가 아니라 좀 더 확신이 생겼을 때 다시 들어간다.. 타 종목의 업사이드에 비해 디어유가 더 좋다 확신에 찰 때 재 진입한다고 보시면 될 거 같네요.

21년에 이어 22년 또한 엔터는 한국시장에서 주요 테마 중 하나가 될 거라 판단하고 있기도 하고요.

언제든 다시 들어가기 위해서 꾸준한 트레킹은 필수라 생각하며 글 써 봅니다~

--------------------------------------------------------------------------------------------

1. 꾸준히 증가하는 버블 참가 아티스트 및 운동선수들

- 무슨 자회사 에스엠보다 시총이 더 높아? 말도 안 돼 라고 판단할 수도 있지만..

- IPO 당시 제시한 청사진과 작금이 이런 회사의 방향이 합리화시켜준다고 생각합니다. 에스엠의 아티스트는 물론이거니와 2대 주주인 JYP의 아티스트까지도 파이가 넓혀진 채로 시작했죠?

- 그리고 계속해서 증가 중인 버블의 유명인들.. 차 후 해외의 유명인들까지 끌어 올 수 있다면 업사이드가 또 한 번 열리지 않을까 싶네요.

-> 신규: 10CM, 김연경, 양효진, 최지만, 김소정, 김수지, 제이미

https://newsis.com/view/?id=NISX20211230_0001707385&cID=10601&pID=10600

http://www.celuvmedia.com/article.php?aid=1641437448408505007

https://www.news1.kr/articles/?4551875

https://news.mt.co.kr/mtview.php?no=2022010515380185175

http://www.rpm9.com/news/article.html?id=20220110090005

2. 구글에 이어 애플까지 수익성 개선

- 구글이 기존 30%에서 15%로 내렸고.. 애플은 아직 정확한 인하 비율은 나오지 않았지만 적어도 30%보단 내리니깐 수익성에서 개선도 분명할 것이고요.

- 기사에 따르면 버블 구독층의 70%가 아이폰 유저라고 하는데 구글의 수수료 인하 때 보다 더 많이 개선되겠네요!

-> 아티스트의 주된 팬덤이 10~20대 여성 유저임을 감안하면 아이폰인 것은 당연하겠네요 ㅎㅎ

https://www.edaily.co.kr/news/read?newsId=03945846632197064&mediaCodeNo=257&OutLnkChk=Y

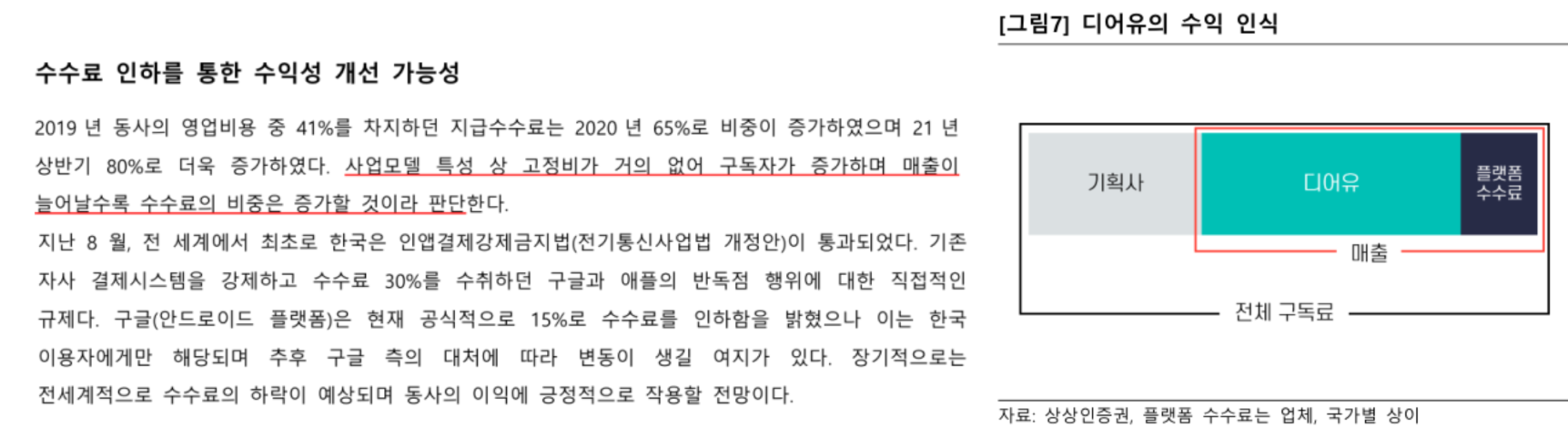

3. 수익성 개선 계산

- 버블을 통해 발생한 구독료에서 30%는 기획사가 가져가고 남은 70%를 디어유가 매출로 인식.

- 여기서 30%를 인앱 수수료로 구글, 애플로 영업 수수료 지출.

<지난 포스팅에 언급한 바 있습니다>

https://financial-independent.tistory.com/24?category=1018242

1) 지난번 계산부터 다시 정리.

- 2021년 평균 구독자: 매출액 기준 120만 / 영익 기준 110~120만 추정.

- 2022년 평균 구독자: 매출액 기준 200~210만 / 영익 기준 210~220만 추정.

2) 인앱 수수료 개선 이후. (영업이익 베이스)

- 2022년 컨센서스는 구독자 190~200만에 달성함. 그러나 이 값은 인앱 수수료 변경 반영 전임.

- 인앱 수수료 변경 감안한다면

-> 매출액 기준 200~210만 => 영업이익 302~318억으로 0~6% 증가

-> 영업이익 기준 210만~220만 => 영업 이익 318~333억으로 6~11% 증가

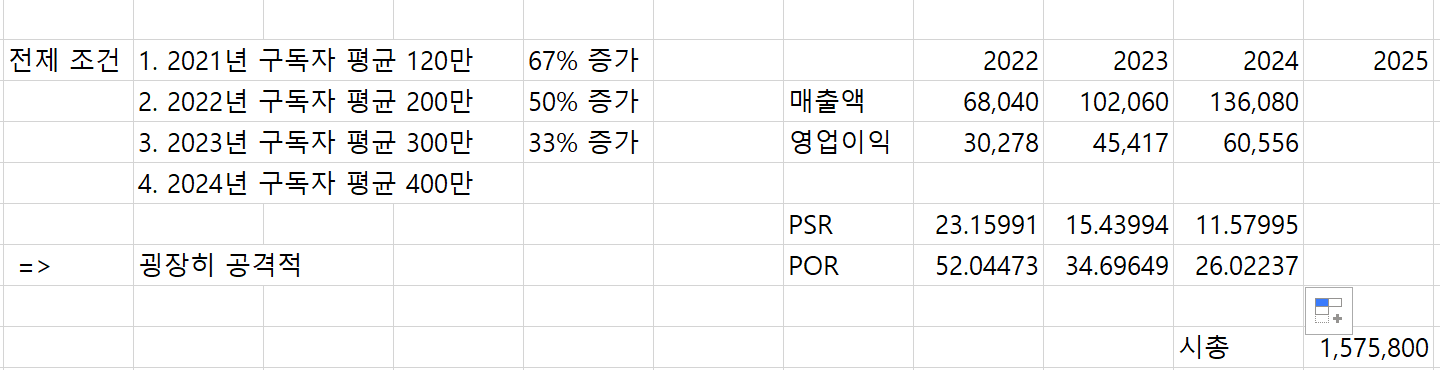

4. 밸류에이션

- 구독자 수를 상당히 공격적으로 잡았으나 컨센 대비 증가율은 낮춤.

- 저 증가세를 유지해줘야 3년 후에 어느 정도 받아들일 만한 가격으로 떨어지는 것 같음.

- 추가 알파로 기대해볼 만한 것은 1인 1 구독이 아니라 1인 다수 구독으로 ARPU가 증가할 가능성.

- 이 모든 것은 다음 분기 보고서가 나오고 다시금 계산해봐야 좀 더 명확 해 질듯.

- 중국의 한한령이 정치적 이슈로 생각보다 길어질 것 같고 미국과의 분쟁 지속으로 안드로이드 앱의 허용이 생각보다 늦어질 확률이 크다 생각함.

-> 따라서 기사에서 제시한 22년 40~50만의 중국 안드로이드 유저 유입은 가능성이 낮아서 22년 구독자 증가는 컨센보다 낮을 가능성이 크다 생각함.

5. 결론

1) 비록 무형 자산 베이스일지라도 고정비가 있기에 구독자 수에 따라 영업 이익은 레버리지로 증가한다.

2) 구글의 인앱 수수료는 15% 확정 났지만 애플은 아직 미정이므로 저 수치보단 보수적으로 볼 필요 있다.

3) 이 모든 것의 전제는 콘셉트에 맞게 구독자 수가 잘 증가함에 따라 달려있다.

4) 지금처럼 혹은 지금보다 더 강력한 아티스트 등 IP 확보가 주요한 핵심이다.

5) 높은 구독 유지율이 지속 가능하도록 아티스트들이 힘써 줘야 한다.