반응형

<이전 포스팅>

https://financial-independent.tistory.com/94

조일 알미늄 - 회사 소개, 사업 특성, 매출 분석, 회사 분석

1. 회사 소개 및 특징 1975년 설립, 1988년 상장 한 굉장히 오랜 업력을 가진 회사. 초대회장 이재섭에서 지금의 이영호 대표이사까지 승계는 2021년 완료함. 더 벨 - 국내 최고 자본시장(Capital Markets)

financial-independent.tistory.com

1. 증자 분석.

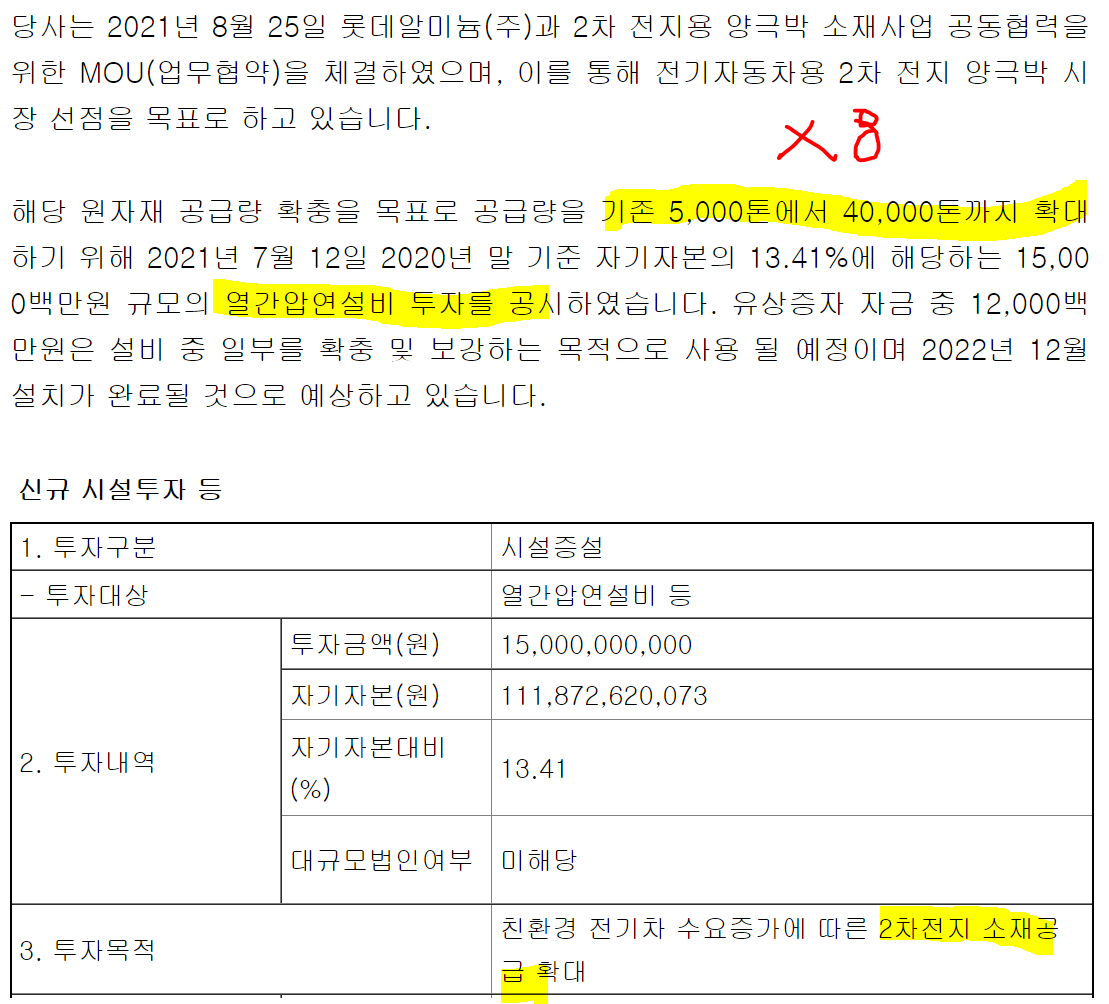

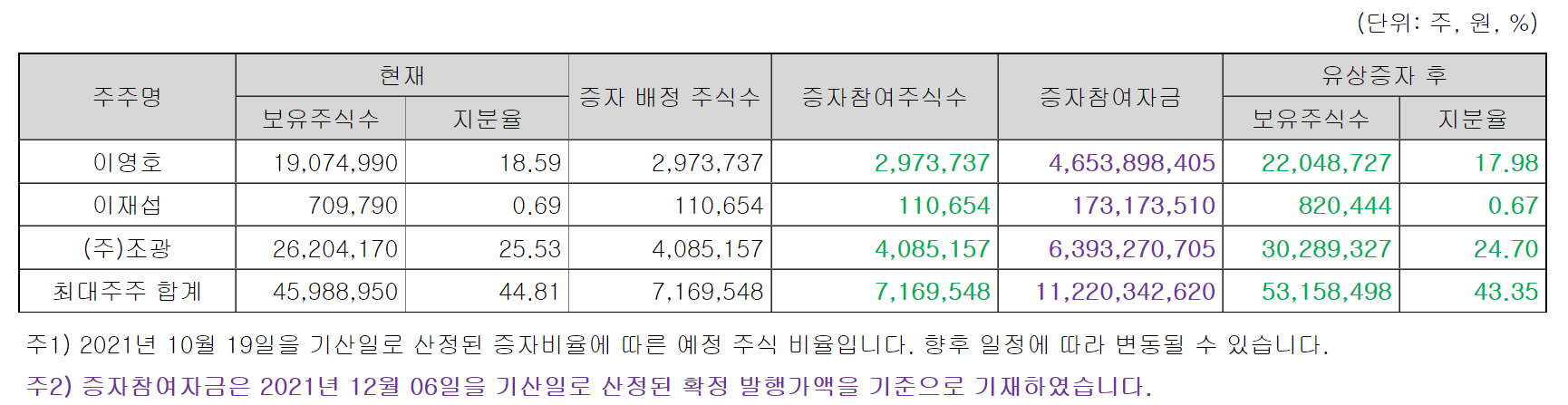

- 2021년 12월 1650원, 2천만 주 총액 330억 유증 실시. 무려 20% ㄷㄷ

- 업황은 나아지고 벌어논 돈은 없고 그러니 전환사채 당겨오고 유증 당겨오고 그러는 듯.

- 대개 한국의 업력 오래되고 승계 이슈 한 두번씩 겪은 고루한 회사들은 곳간에 돈 잘 챙겨놔서 자본금은 엄청나던 특성이 있던데 ㅋㅋㅋ 이 회사는 그 반대로 돈이 별로 없음. 부채비율도 2020년 150%..

- 해당 업이 장치 산업이라 지속적인 케팩스도 들어가야 하고 그간 업황도 안 좋아서 돈을 많이 못 모은 듯.

- 그럼에도 경영진들은 물량의 100% 청약 넣어 안심 시키는 모습.

- 2018년에도 전환사채 200억 크게 땡겨온 적이 있는데 이때는 시설자금 50억 원, 운영자금 150억 원으로 사용했다 함. 구체적 용처는 기록해 두지 않음.

- 다만 추정해보자면 운영자금은 잉곳 매입 대금 지불 용으로 같을 것 같고

- 시설자금은 -> 2017.02 이탈리아 미노(Mino S.p.A.)사와 냉간압연기 도입계약 체결 / 2018.12 신규 냉간압연기 도입 완료. 이 투자 이력에 보태지않았을까 싶음.

2. 지배구조 및 자본 현황

- 조광이라는 모기업과 이영호 대표이사, 이재섭 회장 일가가 지배 중.

- 증자 후 지분은 43%로 나쁘지 않고 승계도 마친 지 얼마 되지 않아 관련 이슈는 당분간 잠잠할 듯.

더 벨 - 국내 최고 자본시장(Capital Markets) 미디어 (thebell.co.kr)

- 증자 및 여러 차례 CB로 62,624,000 주에서 122,626,292 주식 수 2배 급증.

3. 조광

- 여기도 대표이사 이영호.

- K-지배구조.

- 조일한테서 임대수익이나 받고 주식 들고 있는 거 차액 재무제표에 찍히고.. 그냥 그런 회사다.

- 의아한 점은 2019년 이후로 감사보고서가 없는데 왜 그렇지?

더 벨 - 국내 최고 자본시장(Capital Markets) 미디어 (thebell.co.kr)

4. 실적 추정

- 한국의 알루미늄 수요는 2020년 대비 2025년에 27% 증가할 것으로 허동찬 루살 한국 지사장님이 추정하심.

- 참고로 루살은 러시아계 알루미늄 생산 회사로 러시아는 알루미늄 생산에 있어 중국에 이어 세계 2위임.

- 2020년 ~ 2025년을 5년으로 보고 말씀한 건지 6년으로 보고 하신 건지 애매해서 보수적으로 6년 기준으로 잡으면 매년 4%씩 수요 증가로 추정.

- 그러나 계산은 3%로 시행.

- 생산 실적 3% 증가 적용.

- 선물 트레이딩에서는 2023년 12월이 지금 대비 8.5% 빠진 가격으로 거래함.

- 엑셀에서는 10%로 적용하고 5%씩 두 번 제함.

- 아직은 케파가 모자라 증설 완료된 2023년에 더 크게 비중을 둠.

- 경기 살아나고 산업재 부활 및 차량용 반도체 완화 시 전기차까지 살아난다면 올해도 바쁠 듯

- 톤 마진은 오히려 감소해 적용: 업황이 살아나면 증가할 여지 크지만..

- 들리는 소문에는 노벨리스, 조일알루미늄 모두 작년 12월과 1월 판가 톤당 25 ~ 35만 인상에 이번 2월에 추가 11%인상했다는 말이 있던데 확인이 필요하겠죠? 그러나 AL 가격을 생각해보면 무리도 아닐 듯 합니다.

5. 롯데 알미늄 관련

- 롯데알루미늄의 경우 국내에서 연간 알박 생산 1.2만 톤, 헝가리까지 하면 3만 톤.

- 조일알루미늄에서 사서 굳이 헝가리까지 가져가려 함인가? 그쪽에도 관련 밸류체인이 충분하지 않나 싶은데..

- 국내용 1.2만 톤 납품 계약이라고 보는 것이 맞지 않나 싶음.

- 계산 상으론 납품을 오만톤이 나왔다? 어딘가 추정 미스인데 공부가 모자란 건지, 다음 사업보고서가 몹시 기다려진다.

6. 가격과 가치

- 가치평가 배수, 시클리컬인 만큼 PBR로 본다면 엄청 비싸다.

- 2010, 2011년 실적 대박 났을 때 1900원, 2015년엔 테마를 탔나 2864원 갔다 왔었다.

- 2021년 유동성 + 2차 전지 이슈로 올타임 하이 3625원 달성했었다.

- 지금은 2100원에 시총 2561억 원임.

- 알루미늄의 수요가 구조적으로 성장하는 것이냐, 아니면 병목현상과 코로나 회복으로 일시적 증가로 인해 시클리컬 반등이냐 에 따라 메길 수 있는 가치가 달라질 것인데.. 어렵다.

- 개인적으로는 전자로 보고 최소한 2021년, 2022년 정도의 실적은 꾸준히 나와주지 않을까 싶다.

반응형

'투자 종료 > 조일 알미늄' 카테고리의 다른 글

| 조일알미늄 - 알루미늄 재고가 없다고하네요.. (0) | 2022.02.20 |

|---|---|

| 조일알미늄 주담 통화 (0) | 2022.02.15 |

| 조일 알미늄 - 회사 소개, 사업 특성, 매출 분석, 회사 분석 (0) | 2022.02.06 |

| 알루미늄 제조 공정 (0) | 2022.02.06 |

| 알루미늄 투자포인트 및 매크로 (0) | 2022.02.06 |