정해진 미래야 뻔하고.. 주가만 빌빌 댈 뿐인 우리 한국카본이

케이프 증권에서 조선 섹터 좋은 리포트 올려주셔서 업데이트해봅니다.

저는 주식 보유 중이고.. 저 따라 샀다가 물리고 책임져도 모릅니다ㅋㅋ

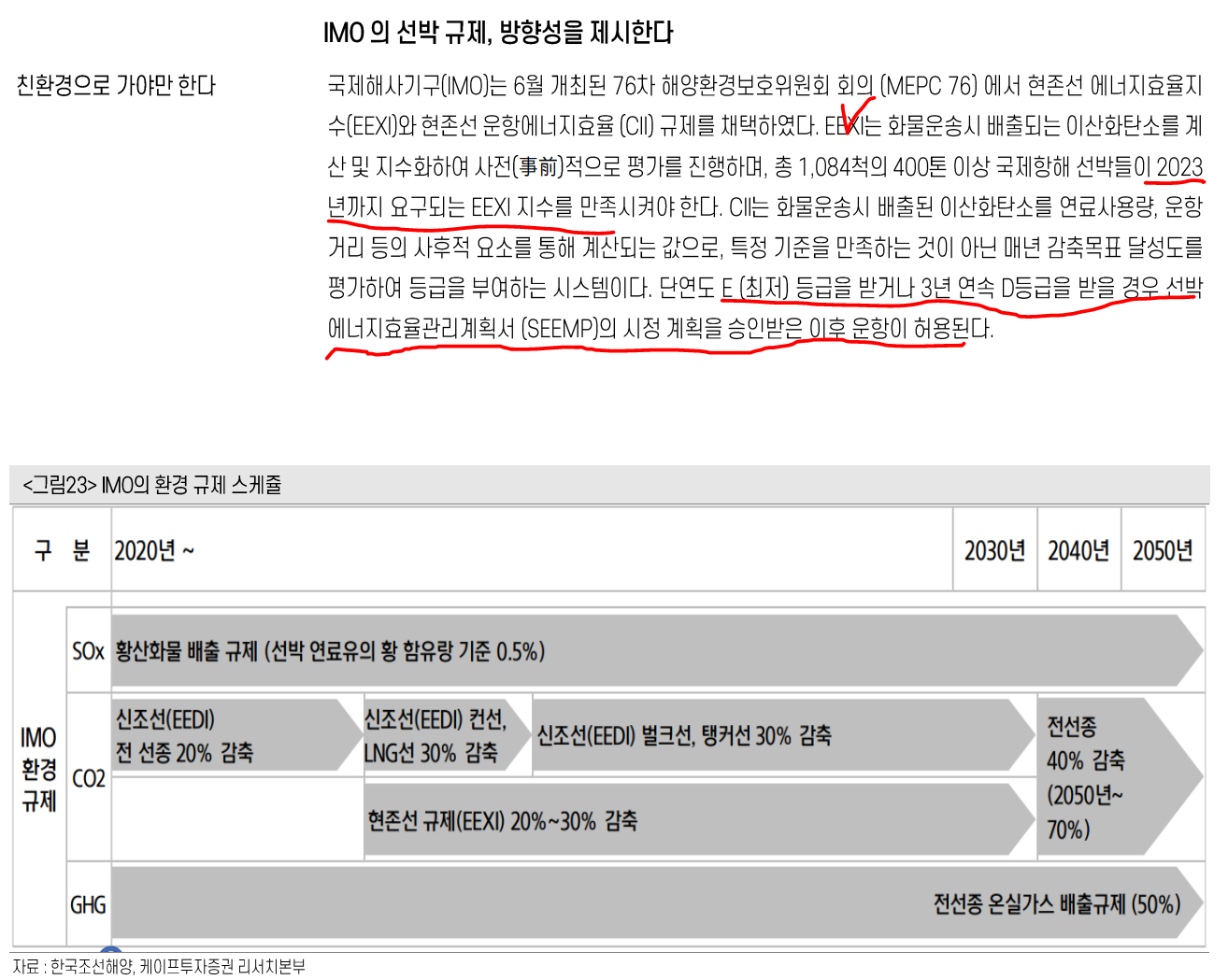

1. 환경 규제 이슈

현재의 감속 운항만으로 충분하다는 주장.

2. 국적 선대는 그 반대..?

21년 초에 나온 국적 선대에 관한 기사와는 배치되는데 글로벌 선사들은 잘 준비해왔으나 국적선사는 아니었나? 아니면 21년 한 해동안 적극 개선 움직임을 통해 환경 규제에 충족하게 된 것인가?

"국적선 85%, 온실가스 규제 충족 못해" < 정책 < 해운 < 기사 본문 - 한국 해운 신문 (maritimepress.co.kr)

3. 차세대 연료

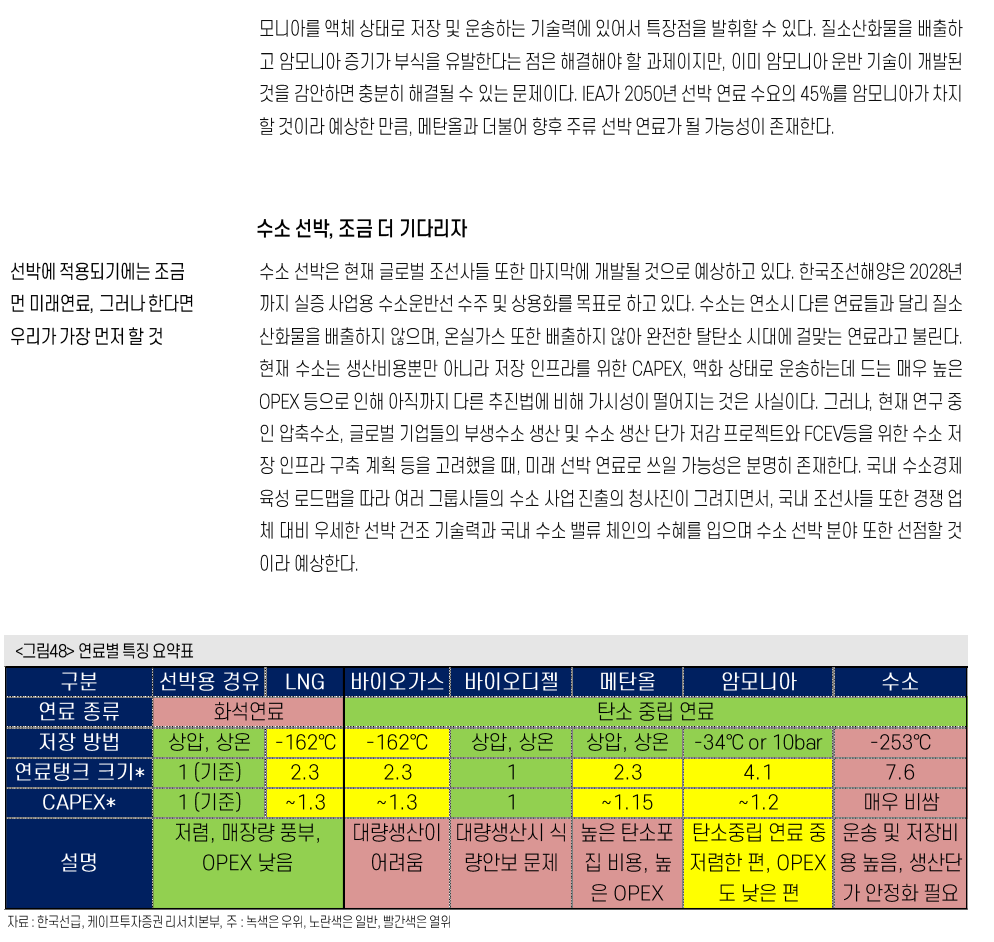

1) 메탄올

얼마 전 머스크(일론 머스크가 아닙니다. 덴마크 국적 세계 1위 선사 Maersk)에서 메탄올 추진 선박 발주를 냈다는 기사가 떴었고.. 이미 유럽 엔진 메이커 MAN과 협력해서 엔진 개발 완료했습니다. 2100 TEU급에 이어 16000 TEU급까지 발주했다는 것은 꽤나 의미 있는 기술력에 도달했음을 방증하는 것이겠네요

한국조선해양, 1.6조 규모 차세대 선박 수주… 메탄올 추진 컨선 8척 - 머니 S (mt.co.kr)

2) 암모니아

암모니아는 기존에 암모니아 인프라도 잘 구축되어있어서 벙커링에도 유리하고 LPG선은 지금의 LNG선처럼 DF 엔진 적용 시 별도의 탱크를 설치 안 해도 된다는 이점까지 있습니다. 그러나 아직까지는 기술 개발에 어려움을 겪는 중으로 보입니다. 그 기술력의 MAN 조차도 21년 개발 완료를 목표로 했지만 딜레이 됐다고 하네요.

해상 환경규제 강화되는데… 글로벌 해운업계, 대체 그린에너지 발굴에 ‘난항’ (hankookilbo.com)

3) 수소선

굉장히 먼 미래가 되지 않나 싶습니다.

개인적인 생각으로는 수소 -> 암모니아 변환 수송 + 추진 연료는 암모니아 연료로 굴러가는 형태가 우선적이 될 테고,

차 후에 수소 -> 암모니아 변환 수송 + 선박 자체에 암모니아 -> 추진은 수소 변환 장치 + 수소 연료 전지 형태이지 않을까 싶습니다. 지금 일부 LNG 선박에 LNG 기화로 인한 재액화 설비를 장착해 운영하는 것처럼요.

4. 한국카본은..?

1) LNG 매크로

얼마 전 EU에서 친환경 연료로 천연가스와 원자력을 포함한 바 있죠. 신재생 트렌드에는 저도 찬성을 하지만 아직까지 기술력의 부족으로 신재생 원틀로 가기엔 변수도 많고 발전량도 모자라 여러 고초를 많이 겪을 것입니다.

-> 난방비 상승, 발전 단가 상승으로 관련 밸류체인 물가 상승, 농산물가 상승 등 여러 분야에서 강력한 인플레를..

LNG 수요는 증가하는 현 상황에서 푸틴이 노드스트롬으로 유럽의 목을 쥐었다 폈다 하고 있죠. 기존에 4000KM 이내에선 해상 운송보단 PNG가 더 이득이라고 알려졌으나.. 유럽은 좀 더 비싸게 사더라도 수입처를 다변화할 필요성을 많이 느끼고 있을 것입니다.

미국은 바이든이 셰일가스를 잘 안 풀어주지만.. 카타르에서 엄청난 LNG 광구 개발 프로젝트가 있죠.(저의 이전 포스팅 참조하시면..) 카타르에서 수입해오려면 해상운송이 그 수단이고 결국엔 LNG 발주량 증가로 귀결됩니다.(셰일에서 가져와도 결국 해상운송이고요)

<이전 포스팅>

https://financial-independent.tistory.com/21

2) LNG 건조 경쟁력

우선 LNG 선박 건조 기술에서 경쟁자의 경우 아직은 없습니다.

일본은 아웃된 지 오래됐고 중국의 경우 기를 쓰고 따라오고 싶어는 하는데.. 18, 19년까지만 해도 저가 수주로 일부 선사들이 중국에 LNG선 건조 맡겼다 납기 못 맞춰 제 날짜에 못 받기도 하고 운항이 안돼서 한국 조선사에 수리 맡기기도 하고 그랬습니다. 아직까지는 저가의 소형 컨테이너, 벌크, 탱커 위주라 봐야겠죠?

반도체로 비유하자면 첨단 공정은 한국, 대만이 다 하고 중국은 기존의 레거시 반도체나 겨우 하는 그런 수준?

3) 무지막지한 LNG 수주잔고.. 그리고 더 무지막지한 양이 기다리는 LNG 프로젝트

금번 리포트에서는 이미 진행 중 프로젝트로 무려 185척을 잡고 있습니다. 한국카본의 경우 삼중, 현중을 끼고 하기에 수학적으로도 삼성중공업, 현대미포, 현대중, 대조양 4 선사 중 3군데에 납품하니까 75%의 LNG 보냉재 수요를 담당한 다 볼 수 있습니다. (각 선사별 LNG 수주계약 따오는 것에 따라 또 달라지겠지만요)

그러나 90척 분량만 수주했고 건조단가도 하나도 오르지 않은 19년, 20년 기준에 의거해 척 당 150억에 계약받았다 쳐도

무려 1.35조 원이 기다리고 있습니다. 이는 동성화인텍 발 재료 매출 제외에 LNG선 수요 증가에 따른 수주선가 상승의 혜택으로 납품 단가도 하나도 오르지 않은 150억 기준에 계산한 것입니다. 즉 미래의 장밋빛 변수를 제하고 현재 기준으로 대입해도 엄청 좋다는 뜻이죠.

그러나 기다리는 장밋빛 업황으로 OPM의 증가와 Feed 단계 프로젝트에서 실현되는 물량까지 예상해보면 미래는 자명하다고 느껴집니다. 비록 Feed 단계 425척 중 절반 날리더라도 200 여척은 남아있는 거 아니겠습니까?

좋다 좋다 말하면서 확신에 차 부정적인 요소를 놓쳐서 실패를 하거나 장밋빛일 때 경계해야 함은 맞습니다만.. 제 눈엔 업사이드 많아 보입니다.. ㅎㅎ

'투자 종료 > 한국카본' 카테고리의 다른 글

| 한국 조선의 위엄: Hi-Tech + 고부가 + 신기술 완벽조합 (0) | 2022.01.13 |

|---|---|

| 주담통화 - 친절한 한국카본 주담 님 감사합니다 ㅎ (0) | 2022.01.10 |

| 한국카본 및 조선 - 약세장에서도 오히려 오르는 주식!! (0) | 2022.01.06 |

| 한국카본 - 수주 공시!! 대박이네요.. 계속 터지네요!! (0) | 2021.12.29 |

| 한국카본 - 나름의 심층 분석! 매크로가 워낙 좋습니다!! (0) | 2021.12.25 |