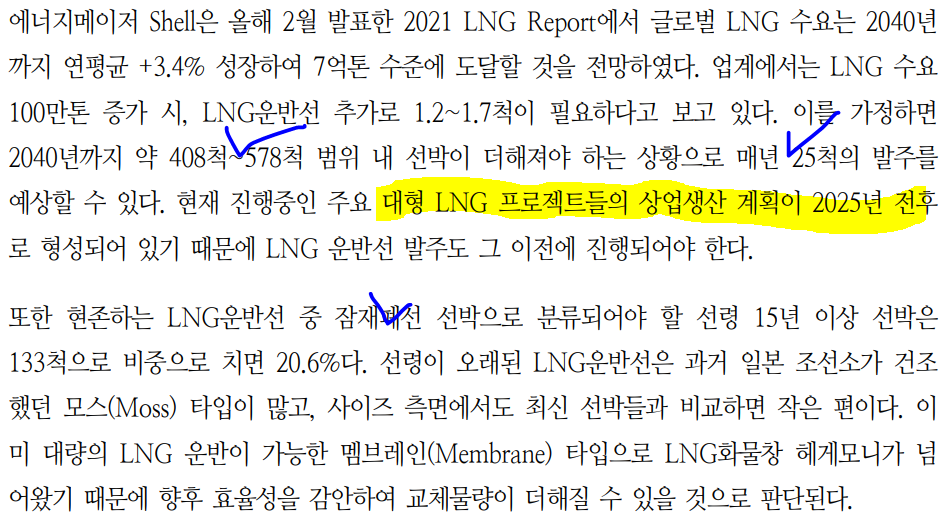

LNG 선박의 매크로가 너무 좋아 투자를 시작했고... 근 1년 가까이 보유 중이며 물량은 줄였다 늘렸다 그러고 있습니다.

0. LNG 산업의 전망

- 탈석탄의 대안으로 상대적? 친환경 연료로 각광받는 LNG로 인해 수요가 급증 중.

-> 복합 화력 발전의 증가

- 노후 스팀 LNG의 경우 IMO 규제를 맞추기 어려워 점차적 폐선 및 신규 선박으로 대체. (저속 운항으로 인함)

- 수소 산업 또한 현재로는 천연가스 개질을 이용한 물량이 많음. (수소는 초기라 미미함.)

-

1. 회사의 소개

- 당사는 1984년 9월 17일 탄소섬유 및 합성수지 제조를 주사업목적으로 설립

- 낚시대 재료인 Carbon Sheet를 생산하며 1984년 설립, 출범

- LNG 운반선 화물창의 핵심 부품인 INSULATION PANEL 생산

- 바닥장식재의 필수 재료인 Glass Paper를 생산, 납품

- 매출 구성: 보냉재 75.5% & 글라스 페이퍼 17.5% & Preperg 7%

2. 주요 사업

- 현대중공업 및 삼성중공업 발 벤더

- 국내 MARKⅢ / MARK FLEX 타입 LNG INSULATION PANEL 제작

- 인슐레이션 패널 구성: R-PUF & TRIPLEX

-> 트리플렉스가 핫함-척당 30억이라고..

한국카본, LNG선 호재에 무인항공·모빌리티까지 - 아시아경제 (asiae.co.kr)

3. 신사업

- 항공 및 차량경량화용 부품 및 소재: 걸프스트림 G280 꼬리날개 구조물 납품

-> 9년간 290억원으로 연평균 32.2억 가량.

한국카본 美·이스라엘에 항공기 외장재 공급 | 한경닷컴 (hankyung.com)

- 풍력발전기에 블레이드를 납품

한국카본, 두산重 풍력발전기에 탄소섬유 공급 (ebn.co.kr)

- 철도부품용으로도 납품

한국카본 철도 객차 내장판 및 방탄 복합소재 공급계약 주목 e공시 | 한경닷컴 (hankyung.com)

4. 매출

- 산업재에서 매출이 감소함. 단순히 x1.33 해줘도 355,416으로 420억 감소.

-> 21년 매출액: 3820억으로 전년 대비 7% 감소 추정. (현재 추세 지속 가정)

-> 해당 매출은 20년에 납품했던 물량에서 오는 매출일 확률이 큰 데 코로나로 작업장 폐쇄와 물류란에 충격을 받아

던 시기

-> 그렇다면 22년에 제작하는 물량도 꽤나 피해를 볼 수 있을 듯한데 따라서 24년에 납품하는 물량까지 충격이 갈 수

도?

- R/T => R-PUF & TRIFLEX..?

- 보냉재 생산의 감소가 주요한 요인: 물류대란으로 인한 것으로 추정.

-> 현재 추세 지속 시 R/T(2430): 359 / R/T(3050): 907로 전년 대비 각 14%, 19% 감소

-> 추세가 변함없는지 반등 중인지는 주담 통화를 통해 확인 필요.

-> 이 물량은 23년 매출에 영향을 미칠 예정.

-> 단열 패널 용 WOOD의 수입 에러.

-> '요소 대란' 불똥 튄 가구업계… 생산·배송 올스톱 위기 (sedaily.com)

-> 동사의 원재료 중 카본 원사, WOOD가 높은 비중을 차지

5. 수주 잔고

- 여기에 12.15에 삼중 발 수주 1720억을 더해보면

-> 543,396,000 * 1180 + 172,000,000,000 = 8132억 ㅎㄷㄷ

- 그 외 재무상 특이 사항은 없고..

6. 보냉재 추이 추정

- 이렇게 하는 게 아닌가? 추정 실패..

-> 왜냐하면 납품을 했지만 실적 반영 시기는 제각각이므로 발생한 현상.

-> 수주받고 정확히 얼마 후 딱 정해져서 올라오는 것이 아니라 기업의 상황에 따라 유동적일 듯.

-> LNG보냉재의 경우 공정 후반부이기에 더더욱 수주시기와 갭이 클 것 같다.

-> 납품 액이 증가하고 있고 수주 잔고 또한 지속적으로 증가 중인 트렌드에 집중하면 될 듯.

- 주담 통화에선 18만 CBM급 LNG 척당 150~160억에 납품.

- 또한 동성화인텍이 수주받으면 척당 22억 원에 납품.

- 수주 잔고 계산한 걸 보면 8132억이고 동성화인텍 제외 시 7800억.

-> 150억 초반 가격으로 계약한 듯.

-> 21년 물량은 빠르면 22년부터 매출에 반영될 듯.

-> 22년에 신규로 계약하는 물량은 올라간 선가 감안해 높은 가격으로 계약해주길 기대.

- 2020년 매출은 18년에 발주됐던 물량이 핵심인데.. 당시에도 최대 수주를 했었음. 66척.(선가는 아쉬움)

- 이로 인해 18년, 19년 내내 생산실적은 꽤나 타이트했고.. 그러던 중 20년도 꾸준히 LNG 신조 발주가 있었다.

- 2018년과 2019년 생산은 2020년 매출로 인식했는데.. 2020년의 엄청난 생산실적은 아직 매출로 반영되지 않은 것은

로 판단.

- 2020년 생산은 빠르면 2021년부터 매출 인식인데 2021년 매출이 미진한 걸로 봐선 2022년에 증권사 콘셉트를 넘는 어

닝 서프가 있을 수도? 또한 2021년 생산 실적은 2020년의 생산 실적 대비 감소했지만 18년 19년과 비교해보면 엄청 많

은 것을 알 수 있다. 즉 꾸준히 매출은 좋게 찍힐 듯.

7. 수익 추정

- 선박 수주 후 약 1.5년~2년간의 건조 기간을 잡으면 21년 내내 인도한 물량은 18년에서 19년에 수주받은 물량.

- 이 당시 LNG 선가는 180 ~ 185백만 달러

-> 19Y GPM: 17.8% / 20Y GPM: 25.3%

- 앞으로는 20년에서 21년에 수주받은 물량이 빠르면 22년부터 인도될 예정.

- 21년부터 선가는 반등해서 21년 12월 6일 기준 206백만 달러로 전년 대비 10% 증가

- 21년 수주는 22년에서 23년에 반영 예상.

-> 동사의 납품 단가의 상승도 기대해 봄.

- 그러나 실제 매출액은 감소했는데... 2020년 앞서 추정했듯 보냉재 생산의 차질이 주원인으로 예상.

-> 21Y 1Q GPM: 17.8% / 2Q GPM: 16.5% / 3Q GPM: 18.6%

=> 1,2,3 분기 모두 보냉재의 생산 실적이 20년 보다 못한 것으로 확인됨.

=> 매출의 감소가 여기서 유도된 것으로 판단되는데 주담 통화를 통해 사실 확인이 필요할 듯.

- 그렇다면 22년도 물류대란이 지속될 까?

-> 예측은 어렵고 해도 틀리겠지만 상반기는 어느 정도 비슷할 것 같고 하반기부터는 좋아질 것으로 기대.

-> EEXI 규제로 저속 운항 + 선복량 부족(물류 적체) + 코로나로 인한 산발적인 작업장 폐쇄..?

-> 비 용단에서 원재료 항목을 보면 의외로 원자재 가격은 FLAT 한데 이는 공급사 다변화로 인한 유연함 때문.

- 보수적 추정을 위해 올해와 비슷하다고 보고..

- 22년의 상승 요인으로 선가의 상승을 꼽아 1월 185백만 ~ 12월 205백만으로 평균은 195백만 달러.

(월별 가중평균치를 적용해 평균 내는 것이 더 정확하겠지만...ㅠ)

-> 그렇다면 선가는 평균적으로 6.4% 상승

-> 보냉재 납품 단가 150억 ~ 160억이 160억 ~ 170억으로 증가.

-> 동성화인텍에 재료 납품 단가 22억 원이 23.4억 원으로 증가.

- 생각..

-> LNG선의 핫한 수주 환경은 선가의 추가 상승을 야기할 수 있는 요인.

-> 물론 실제로 올려줄지 또 얼마나 올려줄지는 내년 2분기 즈음?? 주담 통화해보면 명확해질 듯.

-> 또한 동성화인텍의 경우 한번 더 거쳐가는 과정이 필요해서 더욱 덜 오를 듯.

-> 반대로 한국카본 자체 물량 소화하기에도 버거워서 납품가 올라가 동성화인텍의 마진이 주는 현상이 생길 수도..

8. 밸류에이션

- 기 수주 물량과 차후 수주 예상 물량의 합으로 추정.

- 차후 수주 물량의 경우 22년 기확정 물량 37척에 한국 조선의 LNG 수주 확률 95%

=> 35척 확보. 해당 물량은 24년에 반영될 예정.

=> 조선소 별 LNG 발주 척 수를 알 수 있으면 좋겠는데.. 어디 가서 봐야 할까.. 전자공시에 따로 구분되어 있진 않네요.

가정 1)

- 한국카본 물량과 동성화인텍 물량을 구분해보면..

=> 한국카본 관련 조선소 물량을 70% 로 가정해보면 24척. (21년은 77%)

=> 건조 단가가 21년 대비 10% 가까이 올랐으므로 척당 물량을 160억으로 가정해보면..

=> 24척 * 160억 = 3840억

- 동성화인텍은

=> 11척 * 22억 = 242억

- TOTAL: 4062억

가정 2) B2B 사업이라 정확하게 딱딱 맞아떨어지게 추적하기가 힘드네요 ㅠㅠ 실력의 부족도 있겠지만요

- 2020년 매출은 2018년과 2019년의 생산실적 평균에서 온다고 가정.

=> 4000억

- 2021년 매출은 2020년과 2019년의 생산실적 평균에서 온다고 가정.

=> 3분기까지 2666억이고.. x1.33 해서 4분기까지 추정은 3555억. (컨센은 3735억)

=> 4분기에 얼마나 반영될지는 모르지만.. 3555억 보다는 높지 않을까? 매출에 계절성, 분기 성은 딱히 안보임.

- 그러나 생산 실적은 2018년 ~ 2019년 평균 대비 2019년 ~ 2020년에 약 30% 증가.

=> 4분기에 수주 반영금액 증가 혹은 2022년 이연 매출로 기대.

=> 또한 2020년 ~ 2021년 생산 평균이 반영되는 2022년 ~ 2023년은 17% 증가.

가정 3) 생산 실적 대비 매출액을 빗대어 보면..

- 2021년에 발생했을 매출액은 4000억 * 1.3 = 5200억

=> 21년 추정 매출액이 3555억이므로 1645억이 이연 물량 / 컨센 대비로는 1465억

=> 보수적 추정을 위해 컨센 수치를 사용.

- 2022년에 발생할 매출액은 5200 * 1.17 = 6084억

=> 보수적 추정 위해 할증률 계산: 3555/5200 = 68% & 3735 / 5200 = 72%

=> 6084 * 0.68 = 4137억

=> 이는 위의 가정 1에서 추정한 4062억과 약 75억 차이.

- 보수적 추정 위해 4062억을 적용.

=> 2021년 이연 매출 1465억을 더해주면 = 5562억

=> 또한 2022년 매출 할증에 따라 2023년에 기 확정된 매출액은 6084억 - 4062억 = 2022억

- OPM 20% / NPM 15% 적용 시

=> OP: 1112억 / NP: 834억.

적정 밸류)

- 현재 시총 4660억 대비 834억은 멀티플 x5.6배로 몹시 저렴.

- 밴드 상 10~20배였던 만큼(2011년에 최대 35배) 희망 목표 시총은 8400억 ~ 16800억

- 매출이 급증함에 따라 OCF와 FCF 또한 덩달아 늘어가니 DCF로도 좋은 수치 기대.

=> 제 계산이 틀릴 확률은 몹시 높지만.. 방향성만큼은 분명하다는 거.

=> 중요한 건 하단은 짱짱하게 막혀있다는 거.

=> 놀라운 것은 보냉재 매출만으로 실적 추정한 것이고 여타 사업부는 포함하지 않았음!

=> 또한 선가 인상에 따른 보냉재 납품 단가 인상도 미포함!

- 2023년엔 기 확정된 매출 1947억 확보하고 시작.

- 활짝 열린 상단. 카타르 발 대량 수주가 곧 다가옵니다!

-> 참고: https://youtu.be/PT6 zmJLR5 qs

-> 근거로 카타르에서 새로운 생산 구 개발한다고 선언. 해당 생산 구에서 추출하는 LNG는 25년에서 26년으로 예상

-> 22~24년에서 발주 낸 물량이 24~26년 운항 가능하기에 향후 3년간 지속적으로 발주할 듯.

-> 이미 카타르 국영 회사 QP가 한국 조선사 LNG 운반선 발주 위한 최대 150척, 23조 원에 달하는 슬롯 계약.

-> 러프하게 150척의 절반을 현중, 삼중 발 물량으로 잡고 선가도 2020년과 동일해 보냉재 납품 단가 하나도 안 올라

다고 가정해봤을 때..

=> 한국카본: 150억 * 75척 = 11250억

=> 동성화인텍: 22억 * 75척 = 1650억

=> 총 합: 12900억으로 2020년 4000억 대비 3배.

* 하방은 막혔고 상방은 열린 그런 종목?? 보냉재 위주로 분석해봤지만.. 신사업에서 새로이 무언가 터져주는 것은 또

다른 보너스가 될 것 같네요.

* 기존 사업에서도 탄탄히 하방을 받쳐주기도 할 것이고요.

* 복잡하고 주저리 한 긴 글 읽어주셔서 감사합니다.

'투자 종료 > 한국카본' 카테고리의 다른 글

| 한국 조선의 위엄: Hi-Tech + 고부가 + 신기술 완벽조합 (0) | 2022.01.13 |

|---|---|

| 주담통화 - 친절한 한국카본 주담 님 감사합니다 ㅎ (0) | 2022.01.10 |

| 한국카본 및 조선 - 약세장에서도 오히려 오르는 주식!! (0) | 2022.01.06 |

| 한국카본 - 조선 매크로, 전망 업뎃! LNG 업황 역시나 엄청나네요ㅎㅎ (0) | 2022.01.04 |

| 한국카본 - 수주 공시!! 대박이네요.. 계속 터지네요!! (0) | 2021.12.29 |