수출입 은행 - 22년 하반기 탱커 시황 전망

수출입 은행의 22년 하반기 탱커 시황 전망입니다.

요약하자면..

운임은 개선 용선료는 선종별로 차이남.

공통 사항은 상반기는 글로벌 경기 회복과 러시아 때문에 공급망 개편에 따른 길어진 항행 거리 운임 상승 유발.

<운임>

경기회복과 환경 규제로 인한 저속 운항에 따른 선복량 감소.

수에즈막스, 아프라막스는 러시아 산 원유 대체로 수요가 급증해 VLCC 대비 더욱 많이 상승.

<용선료>

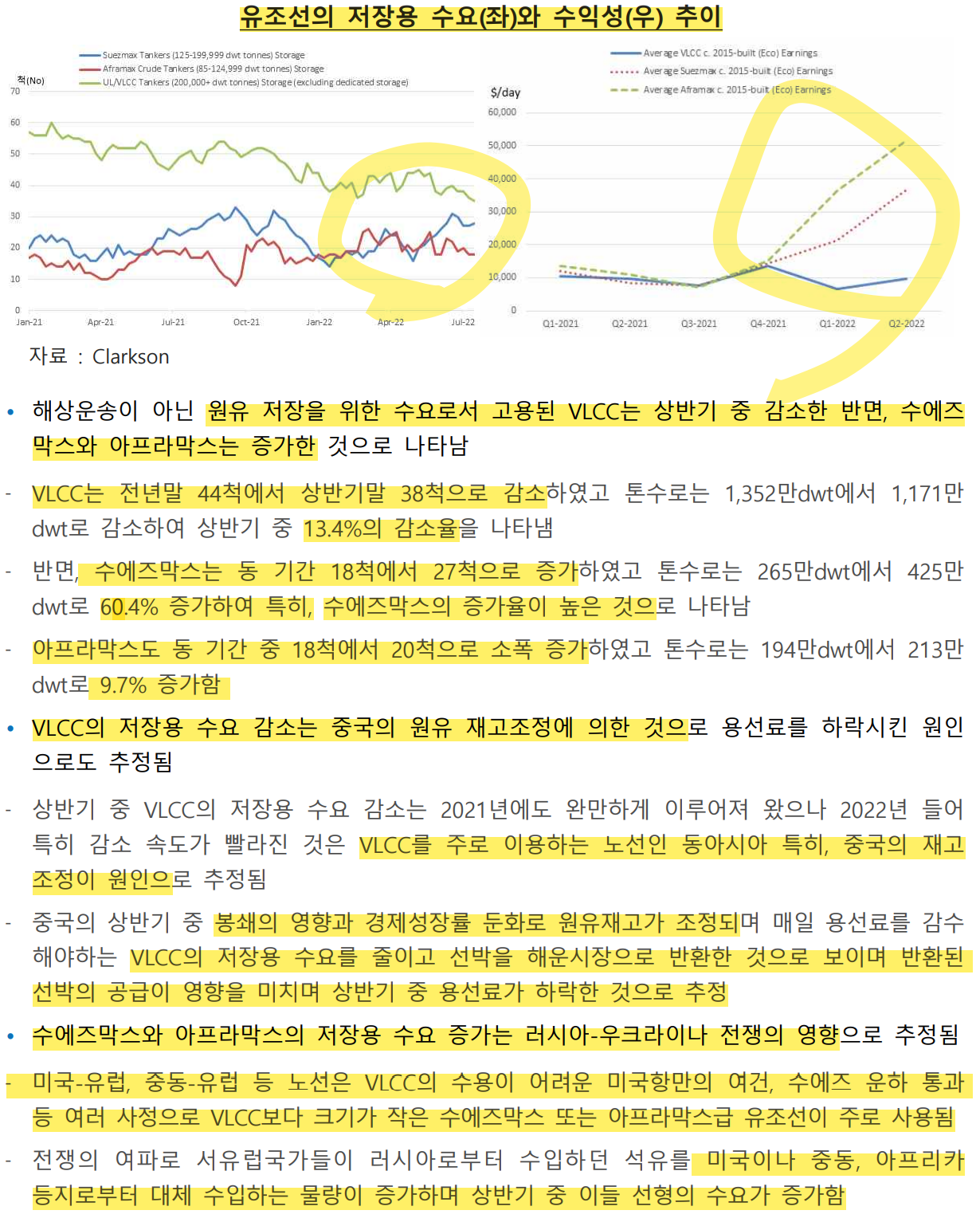

중국의 경기 둔화가 부진으로 원유 저장용도로 쓰던 VLCC를 시장에 반납하면서 선복량 증가.

수에즈막스, 아프라막스는 원유 쇼티지를 염려한 유럽이 운송용 외 추가로 저장용으로도 선박을 묶어두면서 글로벌 선복량 감소를 불러와 용선료 상승.

또한 러시아 > 유럽의 짧은 거리 운송에서 중동&미국 > 유럽 운송으로 항행 거리가 길어진 효과.

<MR/LR>

중동 > 유럽, 울산 > 미국 모두 운임료 엄청 올랐음.

내 생각 -> 친환경 정책으로 정제설비를 줄인 여파로 한국, 중동에서 수출을 많이했음. (이 트렌드는 지속될 것으로 예상)

그에 따라 용선료도 많이 오름.

종합적으로 VLCC는 연료비 오른 만큼만 운임이 올랐고 (그나마 가격전가는 했네..) 수에즈막스, 아프라막스, MR/LR는 수요처가 많아서 운임, 용선료가 많이 올랐음.

하반기 시황은 러시아와의 화해 가능성이 낮고 발주량이 극악이어서 선복량 증가의 위험도 없음. 또한 환경규제로 선속의 감속 운항은 지속적으로 물동량의 감소를 야기함. 따라서 운임은 높을 가능성이 크지만 경기 둔화로 인한 리스크도 상존.

과거 해양진흥공사의 전망과 비교해보셔도 좋습니다.

2022.07.13 - [산업 - 에너지, 물류/원유, 탱커] - 22~24년 유조선 시장 전망.(번외편 벌크)