SK에코플랜트 사업부 별 밸류에이션

좀 길지만.. SK에코 플랜트의 상장 전 EV나 EBITDA에 대해 생각해봤어요. 주가 전망이나 적정 밸류를 추정해보려고요.

사모펀드나.. 여타 기업 가치 평가 핵 고수님들이 8조 이상으로 세팅했으니 이 가격은 충분히 가능하지 않을까 싶지만 그래도 직접 해보고싶어서 모자란 실력이지만 끄적여봤습니다.

엉터리가 많습니다 감안해서 봐주세요.

1. 밸류는?

IPO는 EBITDA 기준으로 많이 하는 만큼.. 여윘다를 적용해서..

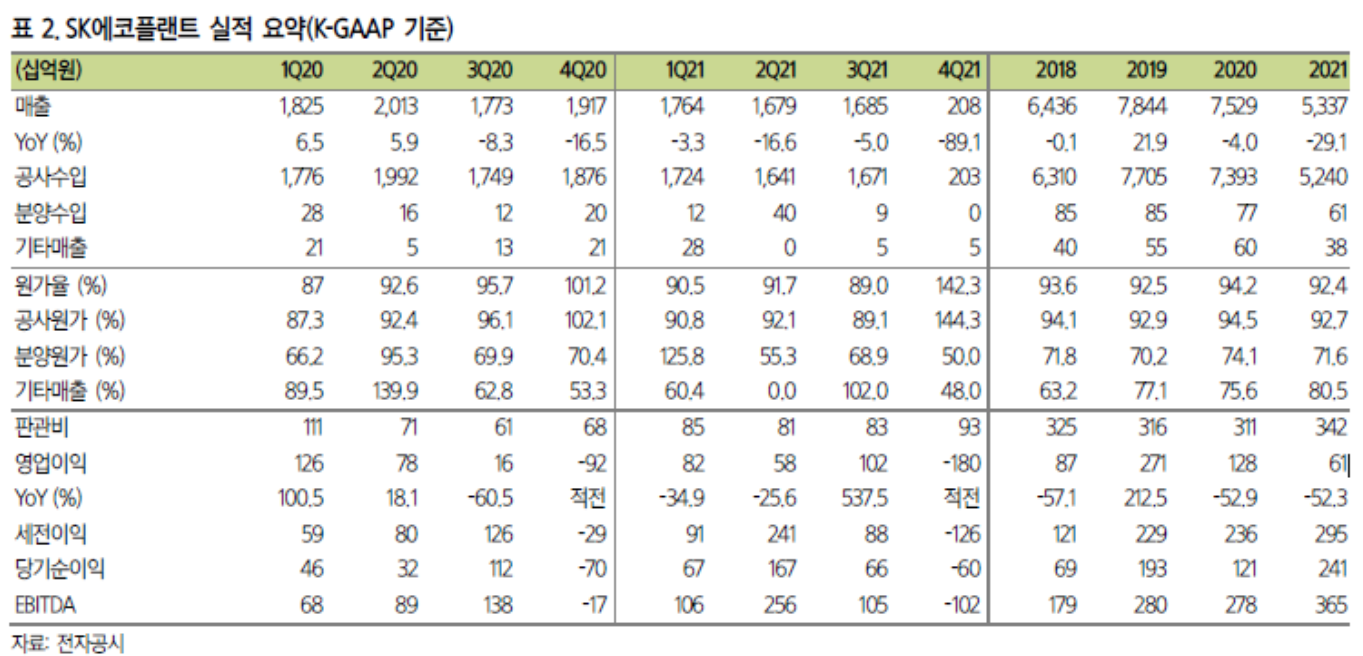

1) 건설, 플랜트

- 21년 기준 사실상 건설, 플랜트 회사.

- 기타는 분양 수익.

- 폐기물이나 수소, 연료전지 등등 친환경 부분은 파이가 작아서 플랜트로 퉁쳐서 합친 것으로 보이는데 세부 내역을 확인해보자면..

- 폐기물 사업인 에코비즈니스에서 가장 큰 환경시설관리가 19년 매출 3809억으로 21년 추정 4200억 (국내 폐기물 연평균 성장률인 5.1% 성장 가정). SK에코 플랜트 산하 다른 폐기물업체의 2020년 매출은 777억으로 추정되며 21년 매출은 816억 예상. 도합 5000억 가량.

- 그러면 2021년 반도체, 배터리, LNG 터미널 등 순수 플랜트 매출은 1.88조.

- 전체 건설, 플랜트 부분의 매출 파이는 4.83조임. 비율로는 91%.

- 건설사의 적정 밸류는 수주잔고 & 멀티플임을 감안해서 수주잔고를 확인해봐야하는데..

- 수주 잔고는 19.2조인데 국내 민간에서 기타 물량이 9.2조나 된다. 연료전지 사업은 1600억 정도.

- 이 중 22년까지 준공 물량은 2.33조. 22~23년 사이 준공물량은 2.85조. 23~24년 사이 준공 물량은 2.05조.

- 24, 25년 준공 물량도 공사 진행률에 따라 수익에 잡힐 건데 기타 물량이 문제네..

- 내 맘대로 기타 물량 처리. 25년까지 3년 치로 나누면 연평균 3조.

- 여기에 신규로 수주해오는 @ 물량까지..

- 23년 건설, 플랜트 부분의 매출은 (2.85 + 2.05) / 2 + 3 + @ = 5.5조 + @

- +@ 가 얼마나 나와줄지.. 공시에는 아직 포함되지 않은 우원개발과 협력한 건과 노르웨이의 PPP 사업, 신규로 리모델링 사업 진출 등이 있으며 앞으로도 꾸준히 나오는 재건축 & 재개발 물량 등 22년에도 건설 수주에서 호재가 나올 것을 기대.

- 플랜트에서도 하이닉스의 반도체 공장, sk on의 배터리 공장 등 매크로가 좋은 부분의 신규 건설 기대.

- + @에 를 감안해서 18년 6.4조 매출에 1790억 EBITDA / 19년 7.8조 매출에 2800억 EBITDA 적용해보면.

- 22년 EV/EBITDA > DL이앤씨 1.16 / GS건설 3.99 / 현대건설 0.99 / 대우건설 2.56. 평균은 2.18 적용.

- 18년 기준 EV 3900억.

- 19년 기준 EV 6104억

2) 폐기물

- 토털 1.7조 들여서 정말 많이 인수했지만 OCF는 680억으로 몹시 낮음.. OCF 기준 배수는 25배 적용.

- 순이익에서도 아직 돈 못 버는 회사가 많음. 심지어 1조나 준 환경시설관리의 경우 OCF는 549억이지만 순이익은 -12억. 환경시설관리가 전체 OCF의 81% 차지.

- 신영증권 추정 국내 폐기물 시장이 21년 19.4조에서 25년 23.7조로 추정. 정률적으로 매년 5.1% 성장. 그러면 22년 20.4조, 23년 21.4조의 시장.

- OCF에 적용하면 23년 751억이고 1.7조의 인수가치는 1.87조의 가치로 상승.

- EBITDA가 있으면 좋은데.. 인수 이력을 확인해보면 EV/EBITDA 밸류 15배 정도 적용했다고 함.

- 역추적을 해보면.. 23년 폐기물 업체의 EV는 751 * 25 = 18775억. EBITDA 배수 역산 시 EBITDA는 1252억.

- 여타 폐기물 업체의 OCF와 비교를 해보자면..

- 인선이앤티 13.55(21) & 10(22) / 와이엔텍 7.47 / 코엔텍 11.3 / 티와이 홀딩스는 여타 사업부들이 많아서 직관적 비교는 어려움.

- 폐기물 업체는 OCF 배수 하이 싱글 정도를 받음. 그 와 비교하면 SK에코 플랜트는 2~3배가량 비쌈 ㄷㄷ.

- EV/EBITDA 부분에서도 국내 폐기물 업체의 컨센서스 평균은 7.5배가량임. 이를 감안하면 SK에코플랜트는 2배가량 비싸게 인수했음.

- 변명해보자면 계열사 물량 + 폐기물 매립 소각에 이어 수처리도 있으니깐..

- 그 외 기대 사항으로는 SK 계열사 물량의 혜택 기대: 반도체, 화학 등 SK그룹 내 주력 계열사와 협업 가능. 더불어 수처리·폐기물 업종이 혁신 기술과 거리가 멀었던 탓에 생산성 개선이 가능하다고 설명함. 기존 국내 환경업은 데이터보다는 직관, 혁신 기술보다 검증된 기술에 집중해 발전 가능성이 크다는 분석.

> 참고 기사: SK에코 플랜트, 폐기물 순환 생태계 조성 앞장.. : 네이버 블로그 (naver.com)

- SK에코 플랜트와 환경시설관리는 SK Eco Innovators Y21로 선정된 스타트업 중 하나인 리코와 국내 환경 폐기물 시장의 기술 고도화를 추진하기 위해 이번 협약식을 개최했다. 리코는 현재 통합 폐기물 관리 플랫폼을 운영하며, 지난 ‘SKIL(SK Inovation Lab) 데모데이’ 행사에서 자원 연결 플랫폼 아이디어를 제시해 우수한 평가를 받았다.

- 폐기물 시장에서의 자원 순환 효율성을 높이기 위해 일부 폐기물 관리 및 처리 과정을 공유하고, 이를 바탕으로 데이터화 및 전산화 시스템을 구축할 예정이다.

- 김병권 SK에코플랜트 OTO센터장은 “국내 폐기물 시장은 다수의 소규모 업체로 구성돼 이를 통합하는 데이터 기술과 처리과정에서의 투명성을 확보하는 것이 무엇보다 중요했다 “며 “이번 협약을 통해 폐기물 시장의 기술을 고도화하고 자원 순환율을 높여 진정한 순환 생태계 조성에 한 걸음 나아갈 수 있다”라고 말했다

- 김근호 리코 대표는 “이번 협약을 통해 폐기물 처리 전 과정의 데이터화를 실현하고, 과정별 자원 순환율이 저하되는 구간을 파악해 국내 폐기물 시장의 자원 순환율을 높일 수 있을 것으로 기대한다”라고 말했다.

아래 본문에서 지속됩니다.

3) 폐배터리

- 1조 2천억에 인수. 21년 매출액 4100억에 EBITDA 마진은 14%. 그러면 21년 EBITDA 574억. EV/EBITDA = 20.9

- 비싸다고 볼 수도 있지만 TES의 ITDA 사업부터 폐배터리 전공정 ~ 후공정에 이르는 밸류체인 구축 진행 + 미래의 폐배터리 산업을 비교해본다면.. 비싸다고 보진 않음.

- 성장세를 살펴보면 2020년 60조 원 > 2028년 170조 원으로 9년간 약 3배 성장. 정률적으로 나눠보면 매년 11.1% 성장.

- 그러면 22년 EBITDA 633.8억 / 23년 EBITDA 703.5억. 22년 EV/EBITDA = 18.9 / 23년 EV/EBITDA = 17.2 정도?

- 물론 미래에는 엄청난 캐시카우가 돼 줄 것으로 전망. CATL과 협력도 하고 전, 후공정에서 지속적으로 투자해 관련 밸류체인을 완성해나가는 중임.

참고 기사: SK에코 플랜트, 글로벌 탑티어 ‘테스(TES).. : 네이버 블로그 (naver.com)

4) 삼강 앰엔 티

- 3400억에 지분 31.8% 인수. 추가로 전환사채 1200억 (9.5% 해당) 지분 발행. 총 4600억 투자.

- 22년 EV/EBITDA는 8.9배 이고 EBITDA는 729억.

- 에코플 지분에 따라 231억.

- 23년 EV/EBITDA는 8.7배이고 EBITDA는 880억.

- 에코플 지분에 따라 EBITDA 최소 280 ~ 최대 354억

- EV는 21년 > 23년 매출 40% 성장에 따라 정비례 시 시총 1조. 지분율에 따라 3180 ~ 4030억.

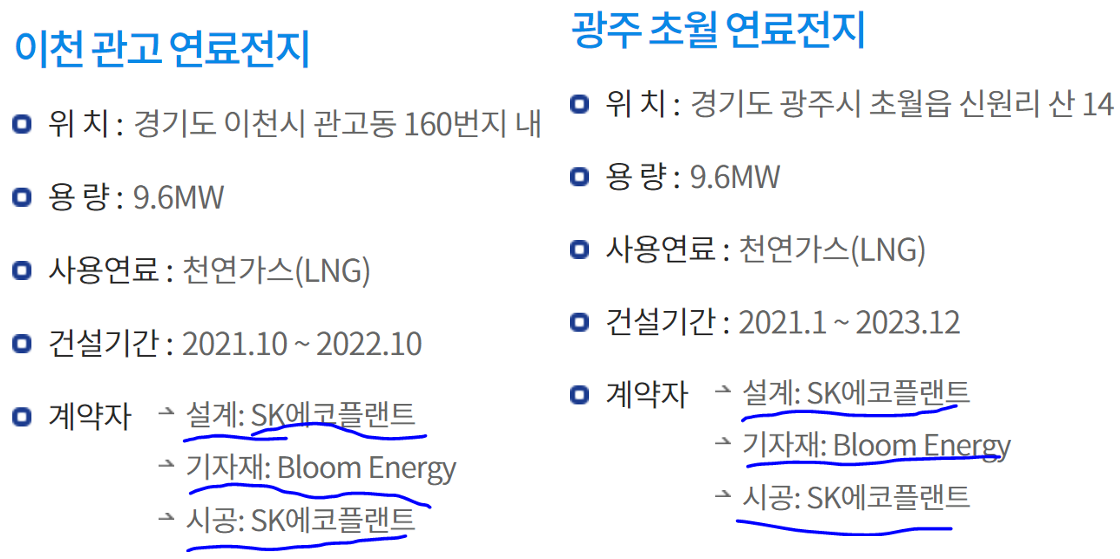

5) 연료전지 & 수소

- 그린 수소는 SOEC가 있고 미국의 블룸에너지와 함께하는 SOFC 발전. 블룸에너지 지분 5%(3000억) 인수하고 합작법인 블룸 SK퓨얼셀 설립 및 구미에 공장. 21년 50MW 급 생산에서 23년 200MW 급 이상 생산 수준 확대 예정.

- 투자 당시 제시한 목표가 24년 500MW 판매를 타깃으로 총 45억 달러, 한화로 매출 5조 제시.(Bloom Energy blasts higher on $4.5B Korea ecoplant partnership | Seeking Alpha)

- 기사를 통해 파악해보니 블룸에너지와의 합작법인인 블룸에너지 생산 + 블룸 SK퓨얼셀의 구미공장 생산 으로 매출이 발생하다가 22년말부터는 블룸SK퓨얼셀의 구미공장에서 완제품이 생산 가능하다고 함. (SK에코 플랜트, 美블룸에너지와 전략적 동맹 강화 (sentv.co.kr)

- 게다가 구미 공장에서 생산한 제품은 아시아 내 수출 물량의 우선 담당 역할. 21년 두산 퓨얼셀과 블룸 SK퓨엘셀의 연료전지 설치 용량은 131MW, 112MW 라고함. (연료전지, 1년 새 발전용량 20%↑···설비 확충 '가속' - 서울파이낸스 (seoulfn.com)

두산 퓨얼셀을 볼 필요가 있는데..

- 연료전지 타입은 PAFC. 영국 회사 CERES와 협력해 SOFC 개발 중.

- 2021년 3800억 매출에 연료전지 판매 2872억(75%) & 유지보수 용역 943억(25%)으로 구성.

- 2021년 생산실적은 95MW이며 단가는 경쟁입찰이라고만 하고 별도로 공개하지는 않음. (기사의 131MW와 차이 나는 것은 이연 된 물량 때문인 듯)

- 21년 3800억 매출에 EBITDA 266억 / 22년 6516억 매출에 EBITDA 581억. 매출 2배 여윘다 2배..

- 매출/EBITDA 보면 21년 14배 22년 11배 정도..

- 2021년은 서부발전에서 1418억 매출을 만들어줘서 당기 매출의 50% 차지. 기존에 서인천에 깔린 56.2MW에 해당하는 유지보수 비용과 21년 신규 준공한 16.28MW에 해당하는 시공 비용의 합.

- 당기에 매출 계상 2872억 원 > 131MW 준공 : 1MW 당 21.92억 원 수익?

- 낯익은 이름도 보이는데 SK에코 플랜트 ㅎㅎ

다시 에코 플랜트로 돌아가서

- 수주잔고에서 보면 서부발전 이천 570억 & 광주 566억에 발주. 평균 568억. 이에 해당하는 용량은 각 9.6MW으로 MW 당 59억 예상.

- 두산 퓨얼셀의 단가를 참고해보면 SK에코 플랜트로 귀결되는 인식되는 수익은 9.6MW*2개*21.92억 = 421억?

- 21년 112MW에 대입하면 2년간 6600억 예상. 그러나 블룸에너지와 파이를 나눠먹어야 하고.. 마찬가지로 두산 퓨얼셀 단가를 긁어오면 21년 SK에코플의 연료전지 향 매출은 112MW * 21.92억 = 2455억.

- 구미의 공장 완공되는 2022년 말 이후부터는 온전히 SK에코 플랜트의 수익이 기대.

- 두산 퓨얼셀이나 SK에코 플랜트나 준공 용량이 비슷하기에 매출의 파이는 비슷하겠지만 SK에코 플랜트는 블룸에너지, 두산 퓨얼셀에서 기자재를 많이 사 와서 시공해 EBITDA 측면에서는 열악했을 듯.

- 두산 퓨얼셀은 2022년 240MW 매출 목표. 현재 수주잔고만 놓고 봐도 그 정도 되는 듯?

- SK에코 플랜트도 2023년 200MW 이상을 원하겠지만 200MW 준공을 가정해보면 200MW * 21.92억 = 4384억 매출.

- EBITDA는 두산 퓨얼셀의 21년, 22년 데이터를 참고해 10~15배 적용 시 EBITDA는 300억 ~ 450억 정도 되려나..

- 정부의 수소 및 연료 전지향 정책 드라이브 등에 따라 수주잔고가 달라지는 만큼 지속적인 흐름을 체킹 해야 할 듯. CHPS + 원자력 > 수소 인 핑크 수소가 허용되면 관련 산업이 다시금 들썩일 텐데 현재 관련 법안은 국회에서 계류 중인 것으로..("원자력으로 만든 수소가 온다"… 수소 법 국회 처리 급물살타나 - 머니투데이 (mt.co.kr)

- 그 외 베트남 태양광 설치.

2. 회사의 목표는?

> 2023년까지 EBITDA 8500억 타깃.

1) 건설업 목표 EBITDA 4750억 (50%)

> EBITDA: 1790 ~ 2800억. 평균값인 2295억 채용.

> EV: 3900 ~ 6100억. 평균 값인 5000억 채용.

2) 수처리 & 폐기물 & 폐배터리 목표 EBITDA 2975억 (35%)

> 수처리 & 폐기물 EBITDA: 1252억

> 수처리 & 폐기물 EV : 1.88조

> 폐배터리 EBITDA: 703.5억

> 폐배터리 EV: 1.5조

> 도합 EBITDA 1955 억 / EV 3.38조

3) 풍력 & 연료전지 & 수소 EBITDA 1275억 (15%)

> 삼강엠앤티 EBITDA: 280~354 억. 평균 317억

> 삼강엠앤티 EV: 3180 ~ 4030억. 평균 3605억

> 연료전지 EBITDA 300 ~ 450억. 평균 375억.

> 연료전지 EV: 1.5조 ~ 2.2조. 평균 1.85조. (EV/EBITDA 50배)

4) 상장

회사는..

8조 목표 시 EV/EBITDA 9.4

10조 목표시 EV/EBITDA 11.8

15조 목표시 EV/EBITDA 17.6

나는..

평균값으로 계산해본 EBITDA의 합은 4942억. EV 합은 6.09조.

중요한 점은..

기대되는 업사이드

> 건설에서 반도체, 배터리 공장 및 재건축, 재개발 물량 등 신규 수주.

> 폐기물에서 TES의 폐배터리 관련 공장 완공에 따른 매출 점프업

> 연료전지에서 정부의 정책 드라이브와 법안 통과로 발전사업자들의 수소 연료전지 신규 수주 점프업.

이 부분이 흘러가는 방향에 따라 8조는 물론이고 10조도 충분히 바라볼만하지 않을까.. 현재 시총은 3.3조.

개인적으로 그린 수소는 다른 부분의 EBITDA 갉아먹지만 않으면 다행이라고 판단.

물론 친환경 산업이 메가트렌드이고 발전시켜나가야 할 영역은 맞지만 당장 내년까지 유의미하게 돈을 벌 수 있는 섹터 같지는 않음.

M&A 전문가 박경일 사장 비롯 임원진의 역량이나 SK의 혁신의 기업문화 그리고 IPO 대비 재무제표를 만지작 거릴 거 대비하면 충분히 가능할만한 밸류 같기도 하고..

PER 50배 욕심내는 SK에코 플랜트... 건설사? 환경기업? 본질 '모호'-인베스트조선 (investchosun.com)